2011年3月5日(土)

2011年3月5日(土)日本経済新聞

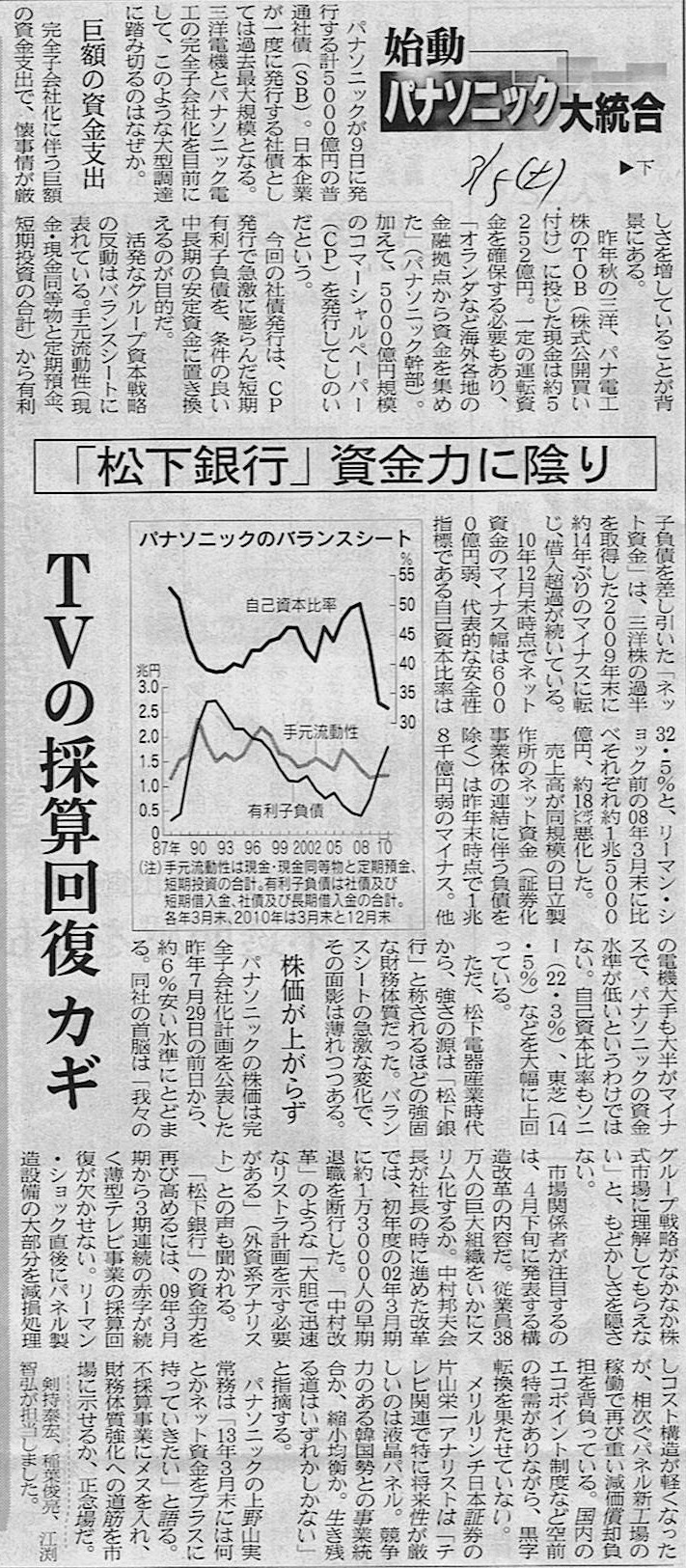

始動 パナソニック大統合 下

「松下銀行」資金力に陰り TVの採算回復 カギ

(記事)

2011年3月5日(土)日本経済新聞

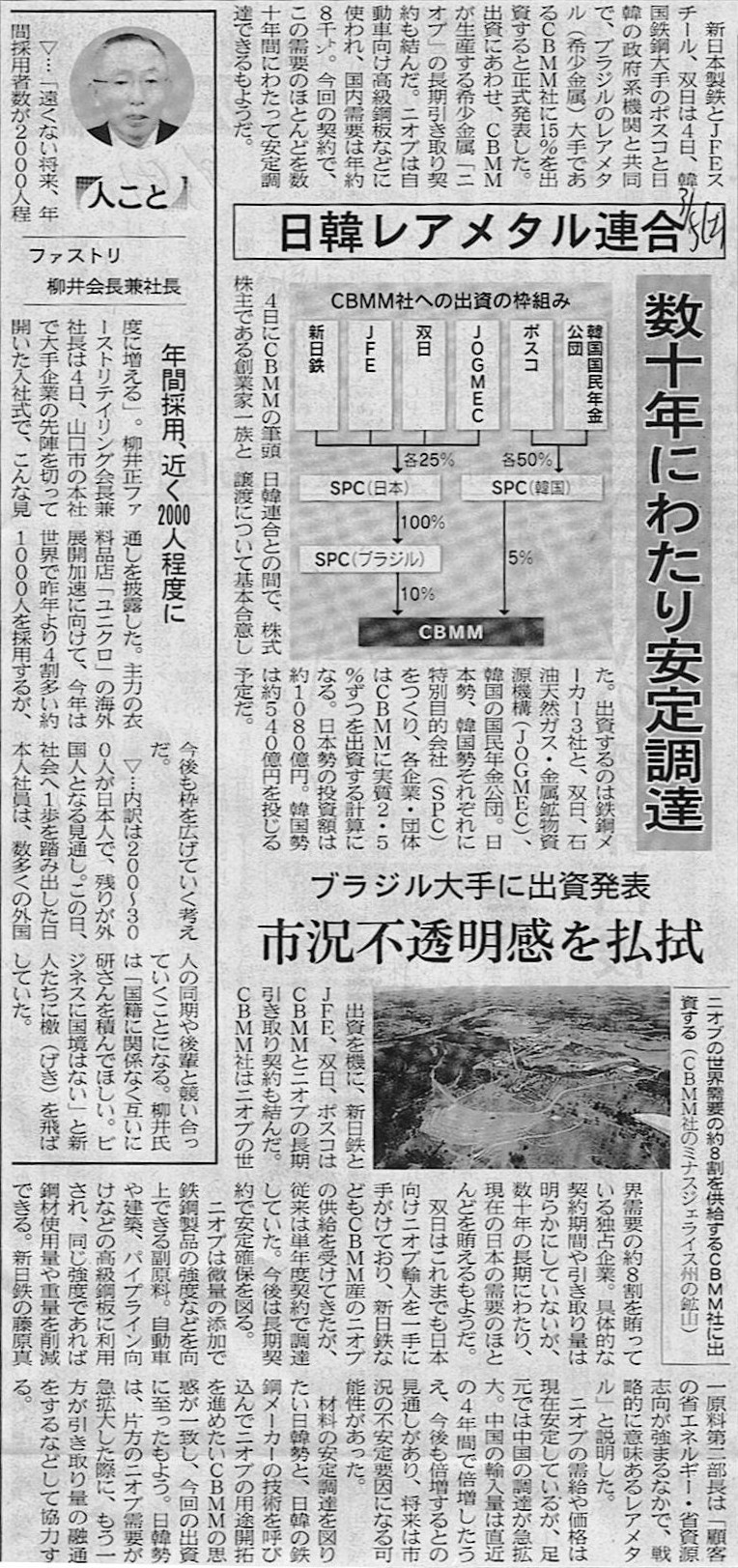

日韓レアメタル連合 数十年にわたり安定調達 ブラジル大手に出資発表 市況不透明感を払拭

(記事)

2011年3月5日(土)日本経済新聞

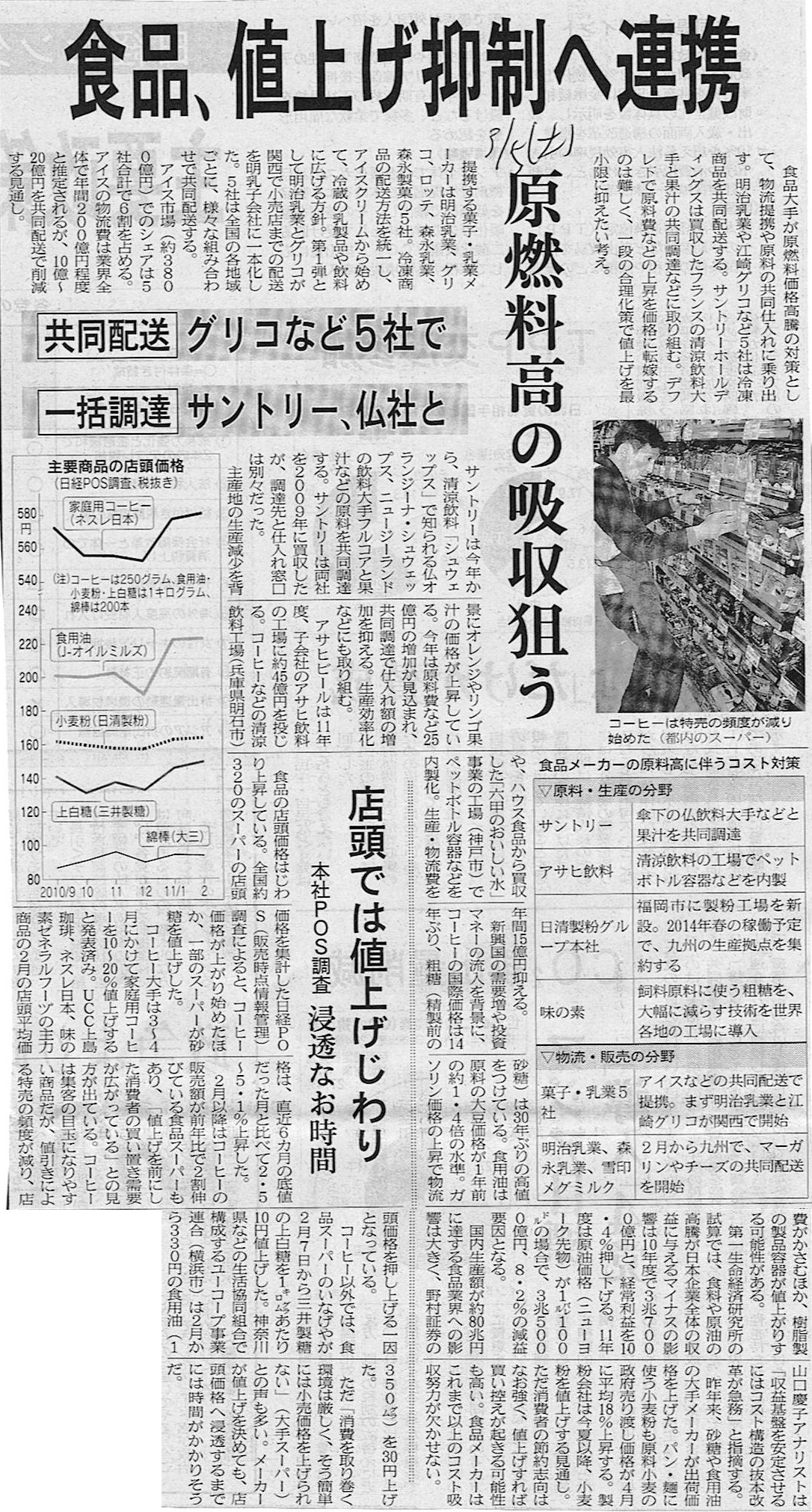

食品、値上げ抑制へ連携 原燃料高の吸収狙う

共同配送 グリコなど5社で

一括調達 サントリー、仏社と

店頭では値上げじわり 本社POS調査

浸透なお時間

(記事)

2011年3月5日(土)日本経済新聞 戦略分析

ヤマダ電機やセブン&アイ ネット売れ筋実店舗に反映 市場調査、集客に活用

伊藤忠食品、菓子など供給 香港小売り大手と提携

カルビー、生産能力3倍に スナック菓子「ジャガピー」

(記事)

2011年3月5日(土)日本経済新聞

日興・三井住友 米M&A助言会社と提携 日本企業の海外案件対応

(記事)

2011年3月5日(土)日本経済新聞

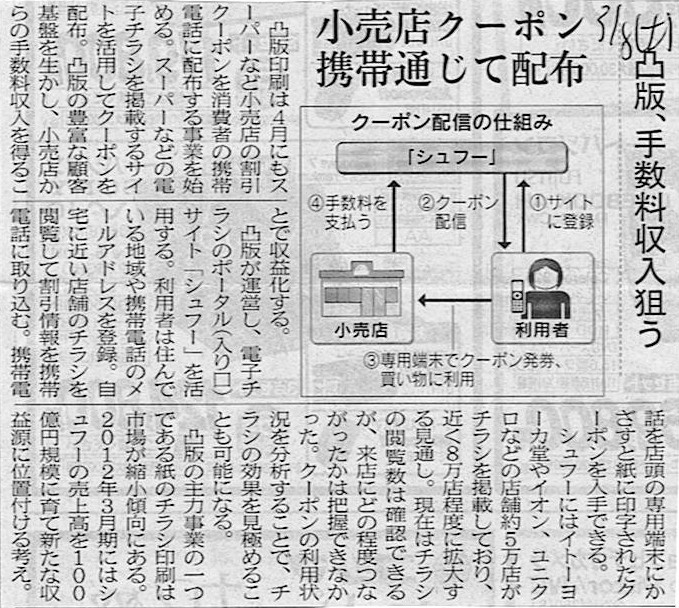

凸版、手数料収入狙う 小売店クーポン携帯通じて配布

(記事)

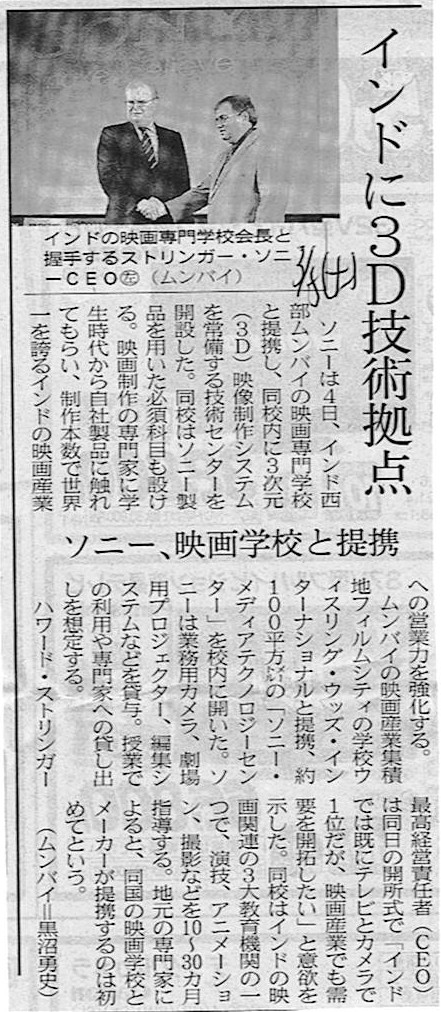

2011年3月5日(土)日本経済新聞

ソニー、映画学校と提携 インドに3D技術拠点

(記事)

2011年3月5日(土)日本経済新聞

大手商社、攻めの投資拡大 投資キャッシュフロー 今期、2兆円支出超過 三井物・住友商 純現金収支ほぼゼロ

(記事)

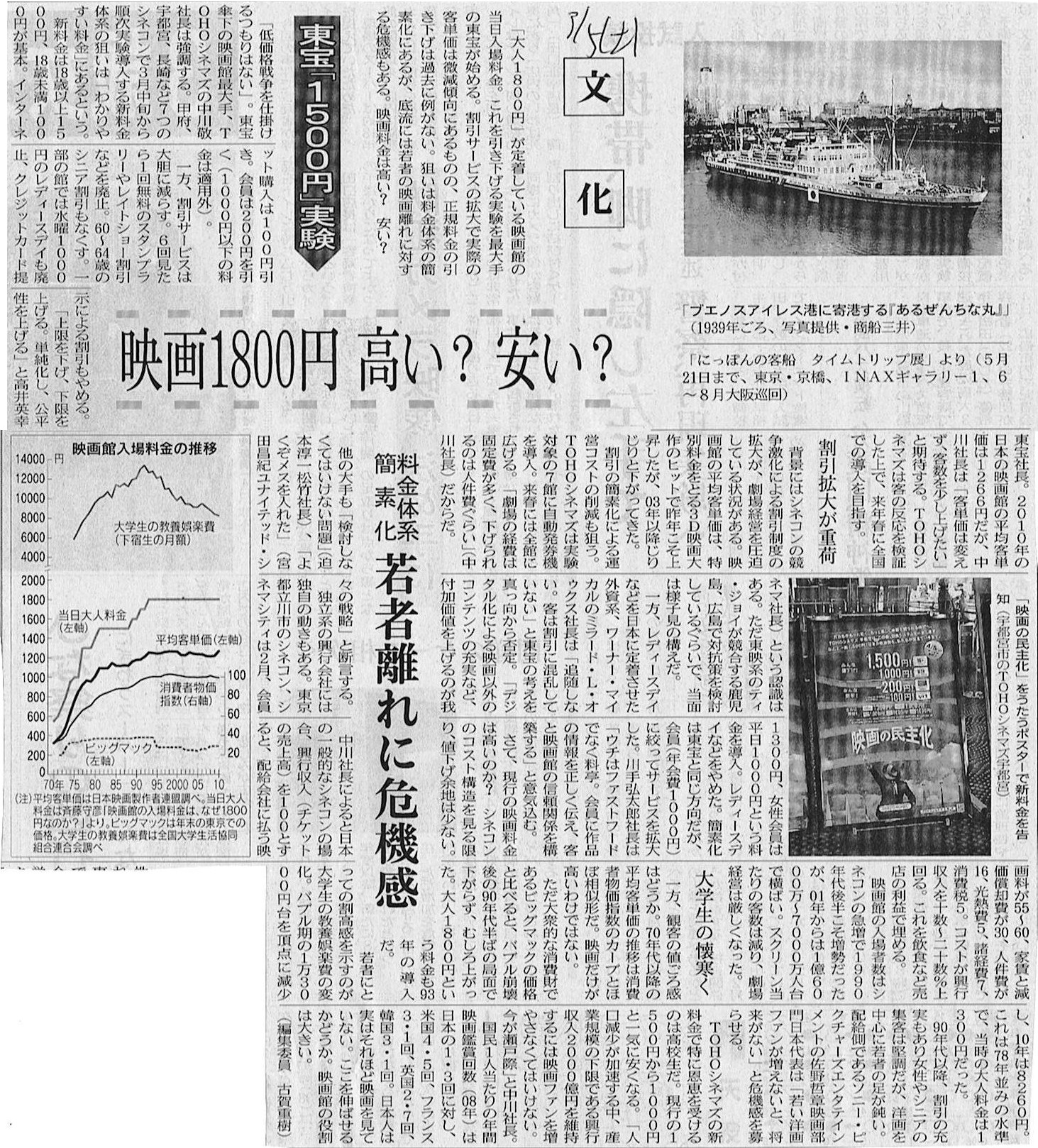

2011年3月5日(土)日本経済新聞 文化

東宝「1500円」実験 映画1800円 高い?

安い? 料金体系簡素化 若者離れに危機感

(記事)

2011年3月5日(土)日本経済新聞

スタバCEOに角田氏が復帰 岩田氏辞任「一身上」

ノエビアHD社長に大倉氏

(記事)

2011/03/04

スターバックスコーヒージャパン株式会社

代表取締役の異動に関するお知らせ

ttp://www.starbucks.co.jp/file/03041215.pdf

2011年3月5日(土)日本経済新聞

リンガーハット米国に再進出 現地企業とFC契約

(記事)

2011.03.02

株式会社リンガーハット

リンガーハットグループ創業50周年 記念ロゴの制定について

ttp://www.ringerhut.co.jp/news/2011/20110303_1/

【コメント】

コーポレートロゴといえば、スターバックスが2011年4月からロゴを変更します。

A Look at the Future of Starbucks

ttp://www.starbucks.com/preview

スターバックスコーヒーの文字がなくなってすっきりした感じですね。

2010/05/13

スターバックスコーヒージャパン株式会社

厳しいビシネス環境下、2桁増益を達成 -スターバックス コーヒー

ジャパン 平成22年3月期の業績を発表-

ttp://www.starbucks.co.jp/press_release/pr2010_0513.php

>上記利益予想数値には、今年度より適用される資産除去債務に関する会計変更の影響が営業費用で約300百万円、

>特別損失で約3,550百万円含まれております。

今年度からスターバックスコーヒージャパンは資産除去債務を計上するそうです。

資産除去債務とは、将来撤退・撤去する可能性のある本社、工場やテナントなどの退去・原状回復費用を合理的に見積もって

債務を計上していく会計基準のことなのですが。

これもあの悪名高いIFRSにそのような会計基準があるから日本基準でも取り入れることになったわけですが。

これもよく考えるとおかしな会計基準です。

例えば鉱山などであればこの会計基準は適切でしょう。鉱物がその山から永遠に出続けることはあり得ません。

採掘が終了すれば土を埋め戻したり木を植えたりしてできる限りもとの状態に戻すことをしなければならないことが

始めから分かっていますから、その費用を今の時点から計上していくのは適切でしょう。

しかし、スターバックスコーヒーやスーパーはどうでしょうか。

始めから閉店することを前提に営業を行うでしょうか。

営業が思わしくない場合、残念ながら将来閉店することはあり得るでしょうが、閉店することを前提に出店する企業などありません。

ここに出店すれば成功するはずだと思って出店するのです。

閉店の可能性はあるにしても閉店は前提ではないはずです。

スターバックスコーヒーやスーパーが閉店を前提として閉店する際の費用を今の時点から計上していき店舗は日々営業を続ける、

この考え方はそもそも経営実態に合っていないと思います。

この資産除去債務には、将来の撤退の費用を合理的に見積もることが難しいという実務上の問題点の他に、

そもそも撤退を前提として経営を行っている企業など一つもないという理論上の問題点が存在すると思います。

実務一辺倒だとただの事務屋で終わる。理論一辺倒だとただの空想家

で終わる。理論家の魂と実務家の眼を持つことが大切です。現実を

見つめた上で「あるべき姿」は何かを「そもそも」に立ち返って常に

考えていきたいものです。RT

@students 座学も大切ですし現場で働く

ことも大切なのは分かります。先生は実務家肌というより理論家肌

なのでしょうか?

just

13 years ago via Paper and Pencil

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}