2011年2月27日(日)

2011年2月27日(日)日本経済新聞 きょうのことば

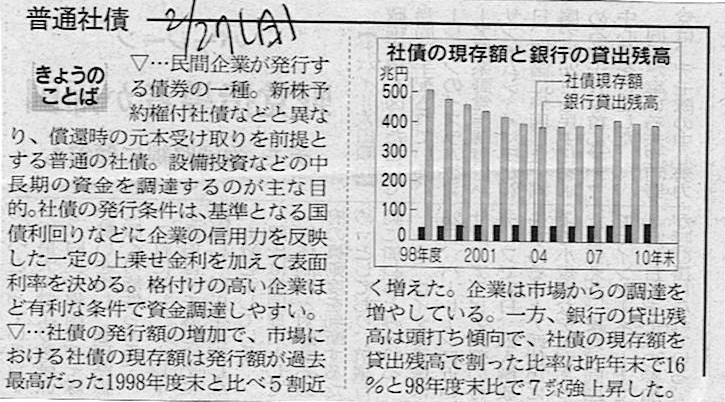

普通社債

(記事)

2011年2月27日(日)日本経済新聞

米カリフォルニア州

高速鉄道計画 JR東、川重・住商と応札へ

来月表明、欧州・中国に対抗 テキサス州 JR東海、米建設大手と組む

(記事)

2011年2月27日(日)日本経済新聞

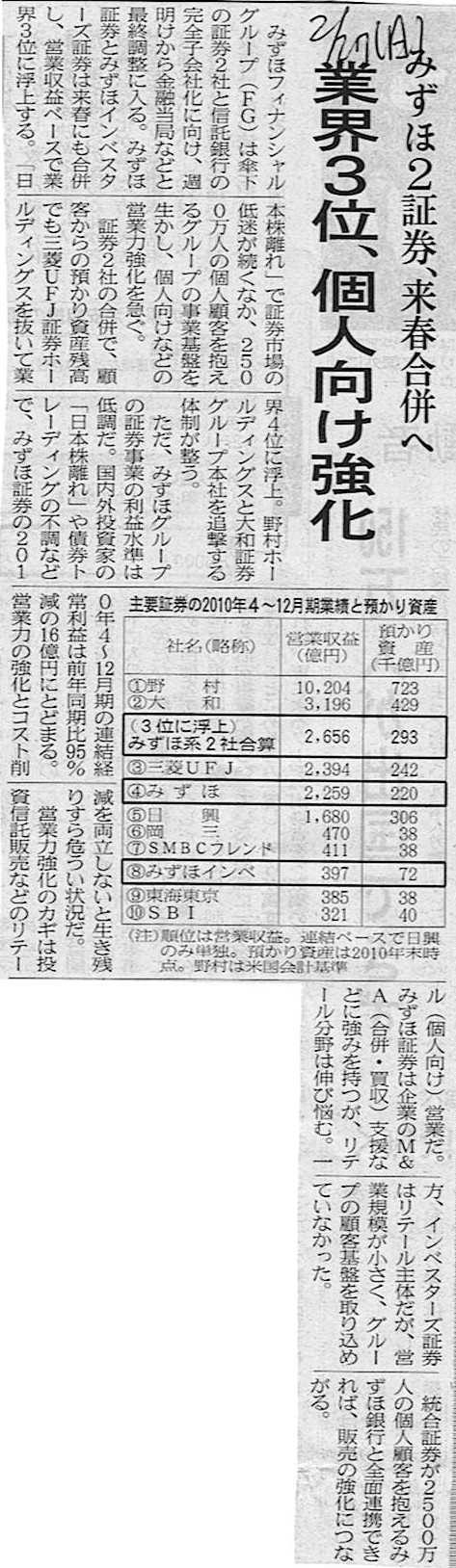

みずほ2証券、来春合併へ 業界3位、個人向け強化

(記事)

2011年2月24日(木)日本経済新聞

三菱商、ドル建て社債 2億5000万㌦、増額の可能性も

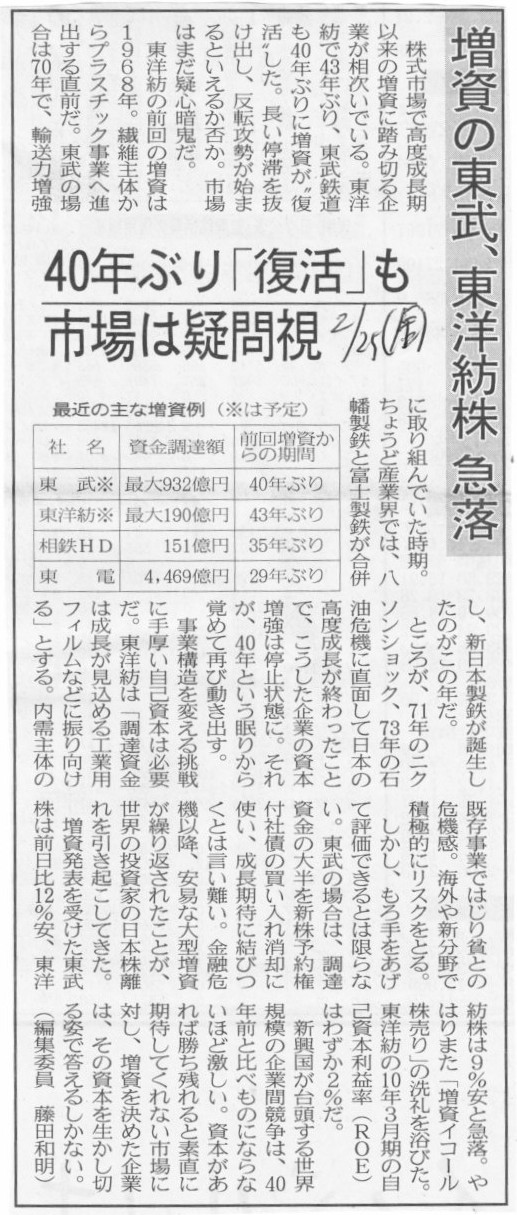

東武、40年ぶり実施へ 932億円調達 公募増資相次ぐ

東洋紡は43年ぶり 欧州中心に190億円

NEC、アンリツ株一部売却 関連会社、48年で幕切れ 出資比率22%→6.9%

(記事)

2011年2月25日(金)日本経済新聞

三菱商、5億㌦に追加発行を増額 ドル建て社債

(記事)

2011年2月25日(金)日本経済新聞

増資の東武、東洋紡株 急落 40年ぶり「復活」も市場は疑問視

(記事)

2011年2月23日

東武鉄道株式会社

2014年満期ユーロ円建転換社債型新株予約権付社債(劣後特約付)及び

ユーロ円建交換権付優先出資証券の買入れ、

子会社の解散並びに特定子会社の異動に関するお知らせ

ttp://www.tobu.co.jp/file/3205/hi.pdf

2011年2月23日

東武鉄道株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://www.tobu.co.jp/file/3203/kabusiki.pdf

2011年2月24日(木)日本経済新聞 全面広告

東武鉄道株式会社 〜株式募集および売出しのお知らせ〜

主幹事証券会社:みずほ証券株式会社

(画像)

>5. 資金使途:短期有利子負債の返済

短期負債を長期負債に借り換えることによって、財務の安定性を強化することを狙ったものです。

負債の額の総額は変化せず、その負債が短期か長期かだけが変化します。

財務面の長期の安全性が増します。

財務指標でいいますと、自己資本比率や負債比率及び固定比率は変化しません。

しかし流動比率や固定長期適合率は変化します(改善します)。

自己資本比率=自己資本÷総資本×100(%)

負債比率=負債÷自己資本×100(%)

固定比率=固定資産÷自己資本×100(%)

流動比率=流動資産÷流動負債×100(%)

固定長期適合率=固定資産÷(自己資本+固定負債)×100(%)

2011年2月22日

パナソニック株式会社

代表取締役又は代表執行役の異動等について

ttp://panasonic.co.jp/ir/relevant/2010/jn110222.pdf

プレスリリースのタイトルには代表執行役という文字がありますが、PDFファイルを隈なく検索しても

本文中には代表執行役という文字は見当たりません。

そもそも代表執行役という名称は監査役設置会社ではあり得ません。

代表執行役は「委員会設置会社」のみの名称です。

プレスリリースを読む限りはパナソニックが「委員会設置会社」に移行するとは読めませんが。

それと、取締役の人事(選任)は6月の株主総会決議で初めて効力を持ちます。

取締役会で取締役人事を何か決議のようなことをして人事を決定しても法的には何の効力もありません。

まあ実務上、取締役会で決定した取締役人事が株主総会で反対されることはほとんどの場合ありまえんが。

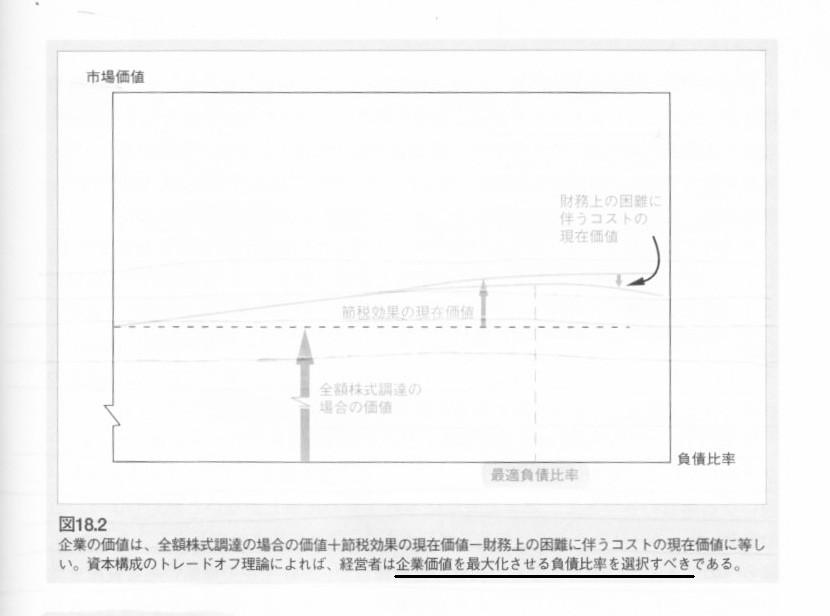

第5部 利益還元政策と資本構成

第18章 企業はどれだけ借り入れるべきか

18.3 財務上の困難のコスト

企業価値=全額株式調達の場合の価値+節税効果の現在価値−財政上の困難に伴うコストの現在価値

(図18.2)

資本構成のトレードオフ理論

最適資本構成はどこか

(597ページ)

MM理論は現実を説明できているか

(598ページ)

公開会社は節税だけを目的に資本構成を変更することはめったにない

(599ページ)

599ページに書いてる通り、

「理論を打ち破るのは、別の理論である。」

(It takes a theory to beat a

theory.)(原著より)

だと思います。

今後も、現実の説明に力を注ぎたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}