2011年1月2日(日)

2010年12月16日(木)日本経済新聞

郵船、「持たない経営」戦略 自社船3割削減、チャーターに 資産効率高め収益安定

(記事)

2010年12月22日(水)日本経済新聞

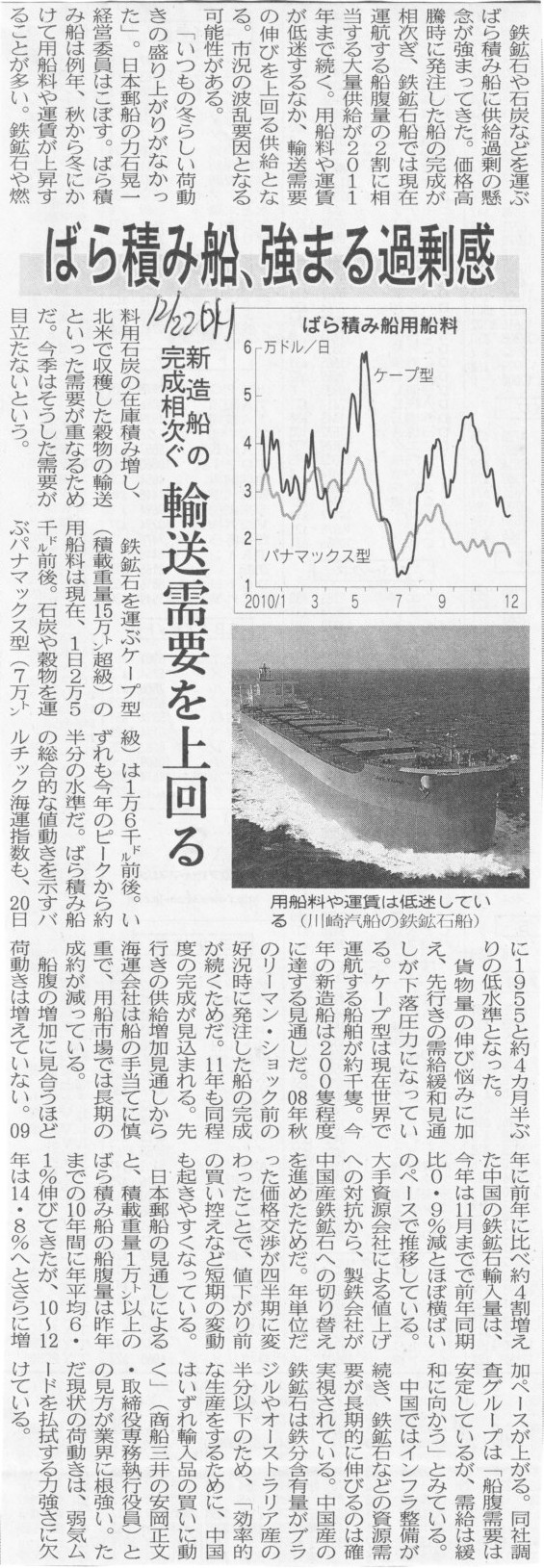

ばら積み船、強まる過剰感 新造船の完成相次ぐ 輸送需要を上回る

(記事)

商船三井2010年版アニュアルレポート

ttp://www.mol.co.jp/ir-j/shiryo/pdf/ar-j2010.pdf

海運業とは何か、商船三井ではどのようなビジネスを行っているのか、非常に分かりやすくまとめられています。

他社との分析もなされており、商船三井がライバル社との間でどのような競争関係にあるのかを明確にしています。

読みやすく、大変素晴らしいと思います。

企業を包括的に理解する時は「有価証券報告書」を読むのが一番なのですが、

このアニュアルレポートは他社との分析まで書かれており、ある意味有価証券報告書よりも内容が濃いなと感じました。

有価証券報告書の方が内容が深いのは、「経理の状況」の部分に関してです。

連結財務諸表や個別財務諸表そしてそれらの注記まで深く読みたい場合は有価証券報告書を読むべきでしょう。

しかし、財務諸表や注記よりも、海運業や商船三井を取り巻く環境やそれらの分析内容を知りたい場合は

アニュアルレポートを読むと良いでしょう。

アニュアルレポートは単なる財務ハイライトと社長挨拶で終わっているところも少なくないのですが、

商船三井のアニュアルレポートは内容・分量ともに力作・大作になっています。

有価証券報告書は事実の羅列が書かれているのに対し(もちろん事実の羅列で良いのです)、

商船三井のアニュアルレポートは「商船三井経営分析」という名称が適切なくらい、商船三井を取り巻く環境について記載されています。

このアニュアルレポートを作成したのは主に経理部員なのだろうと思いますが、

外部のコンサルタントが戦略立案に当たって作成する経営分析報告書のような仕上がりになっています。

有価証券報告書と異なり、将来の見通しや将来の分析まで書かれています。

これほど内容が深いアニュアルレポートは私は初めてです。

「商船三井の全てが分かる本」というタイトルで書店で販売しても売れるかもしれません。

商船三井以外でも海運業界を志望している学生さんなんかが買うかもしれません。

それくらい海運業についても深い分析がなされています。

明日からの「私の履歴書」を読む前にこのアニュアルレポートを読んでおくと、海運業の背景が分かって理解が進むでしょう。

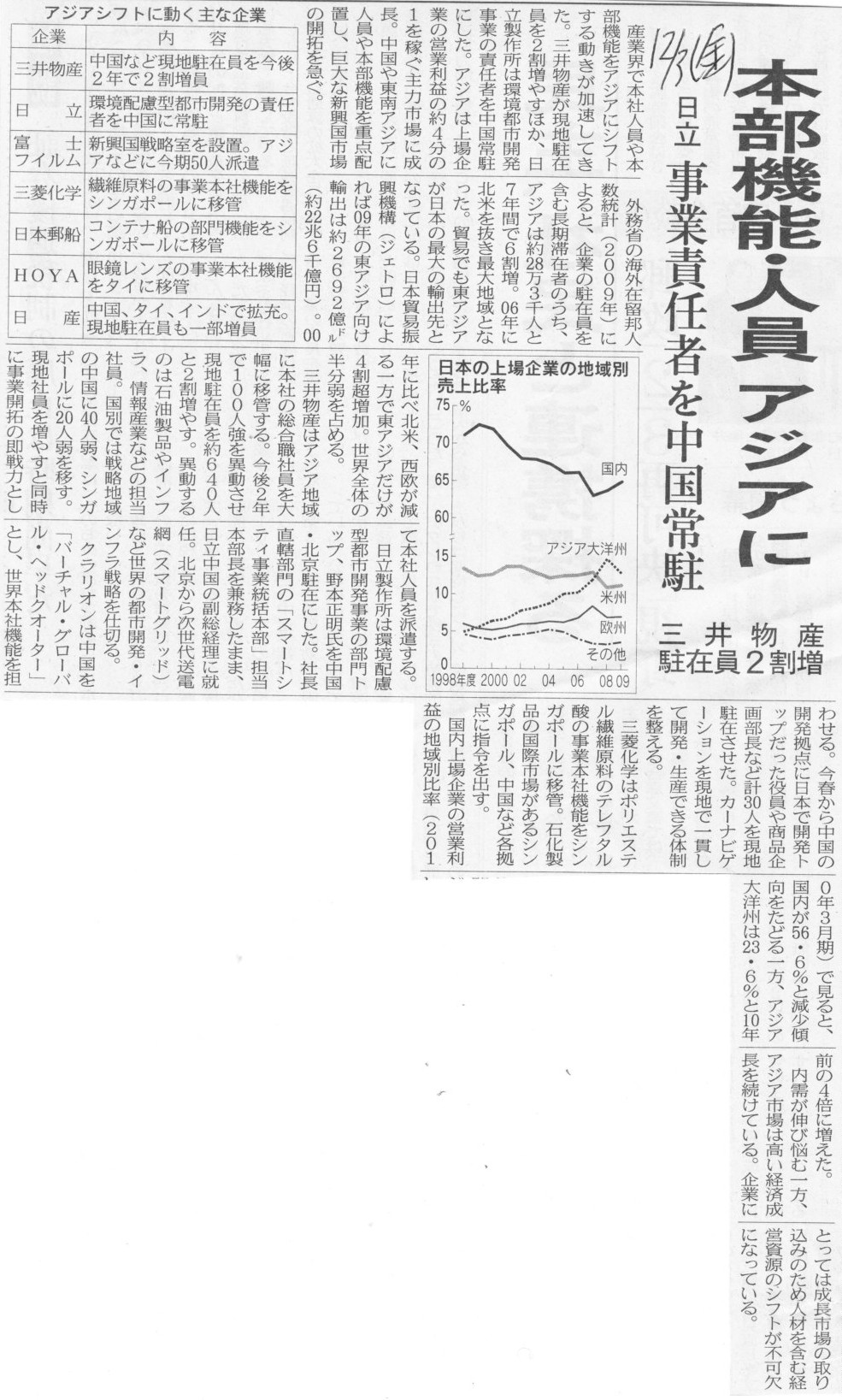

2010年12月3日(金)日本経済新聞

本部機能・人員 アジアに

日立 事業責任者を中国常駐

三井物産 駐在員2割増

(記事)

2010年12月29日(水)日本経済新聞

日立社長 事業の1/4見直し対象 コスト構造抜本改革

(記事)

2010年11月2日(火)日本経済新聞 経済観測

三井住友FG社長 北山 禎介氏

銀行から見た景気の行方 成長率 足踏み続く

(記事)

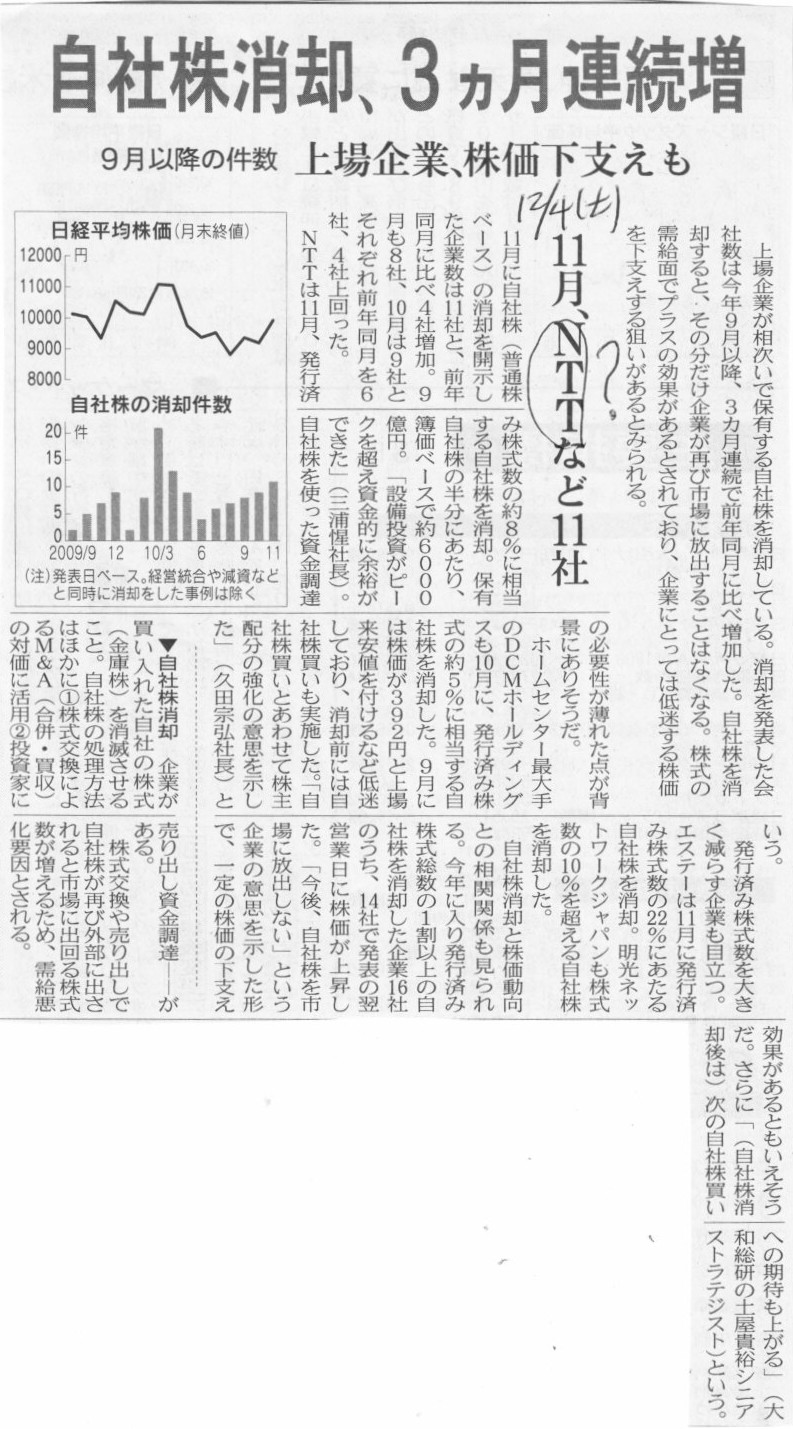

2010年12月4日(土)日本経済新聞

自社株消却、3ヶ月連続増 9月以降の件数 上場企業、株価下支え 11月、NTTなど11社

(記事)

2010年12月22日(水)日本経済新聞

NTT株を追加売却 財務省 11年度中にも3000億円 国際協力銀 投資財源に

(記事)

それと、言葉の定義の問題になるかと思いますが、

「自社株の消却」という言い方はあまりしないような気がします。

正しくは「自己株式の消却」です。

そして、企業が発行した株式をその企業自身が買うことを「自社株買い」といいます。

「自己株式買い」とはいいません。

企業が発行した株式が社外にある時の呼び方を「自社株」、

企業が発行した株式が社内にある時の呼び方を「自己株式」(あるいは金庫株)と呼ぶことが多いかと思います。

貸借対照表上の表示も「自己株式」です。

貸借対照表に「自社株式」という勘定科目があることはないでしょう。

自己株式を消却しても発行済株式総数は減らないのです。

発行済株式総数は自社株買いを行った瞬間に減るのです。

自己株式は自己株式の消却をしない限りそのまま貸借対照表に載りますが、

発行済株式総数は自社株買いを行った瞬間(自己株式になった瞬間)に自動的に減るのです。

発行済株式総数は何もしなくても減る計算です。

そういうわけでして、何度も申し上げています通り、NTTが自己株式の消却を行っても発行済株式総数は減りません。

よって、政府の保有比率は0.1%も上昇しません。

政府にNTT株式の売却余地などは生まれません。

国際協力銀行云々の話はありえない話です。

仮に政府がNTT株式を売却すれば、NTTは政府に対し「第三者割当増資」をしなければならなくなります。

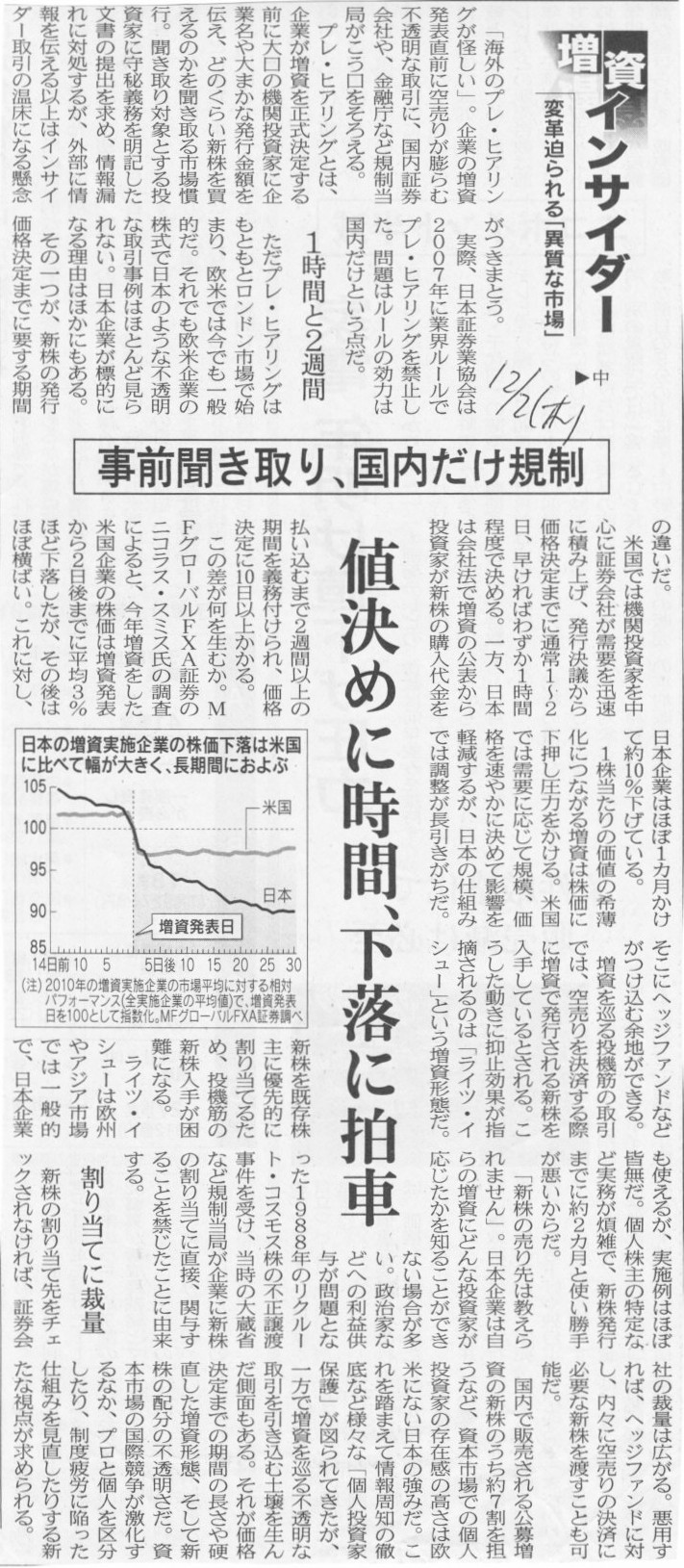

2010年12月2日(木)日本経済新聞

増資 インサイダー 変革迫られる「異質な市場」 中

事前聞き取り、国内だけ規制 値決めに時間、下落に拍車

(記事)

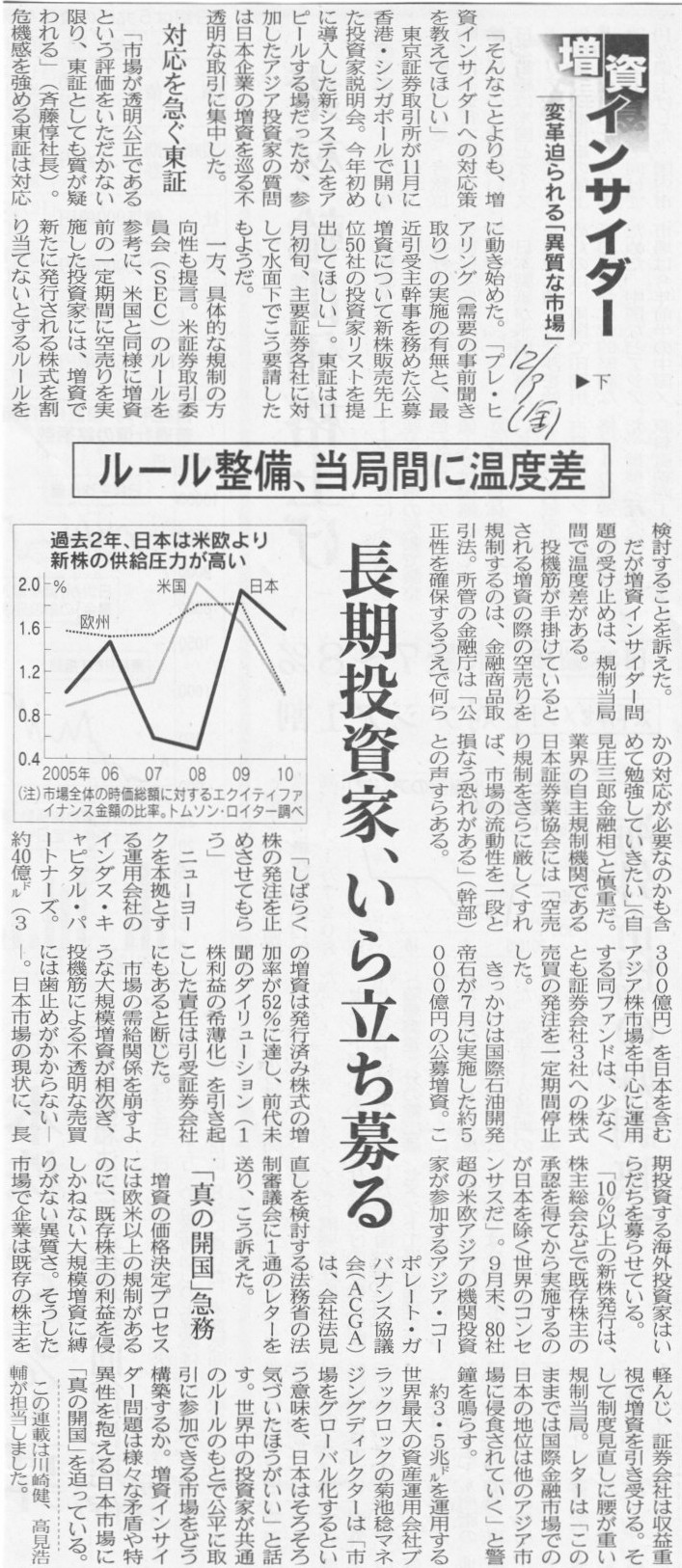

2010年12月3日(金)日本経済新聞

増資 インサイダー 変革迫られる「異質な市場」 下

ルール整備、当局間に温度差 長期投資家、いら立ち募る

(記事)

【コメント】

インサイダー取引はただの犯罪です。

インサイダー取引はしてはいけないと思う私は、聖人君子なのか、それとも、ただの小心者なのか。

「ならぬことはならぬ」、そう思って今まで生きてきました。

ニュートンが万有引力の法則の論文を書いている時、お金のことを考えたでしょうか。

アインシュタインが相対性理論を記述している時、お金のことを考えたでしょうか。

この生き方を金と引き換えにしたら、自分の存在価値がなくなるような気がします。

きれいごとかもしれませんが、ばれるばれないではなく、罪に問われる問われないではなく、

その金で飯を食って、本当にご飯をおいしいと思えるのかどうかで判断すべきなのではないでしょうか。

その金で子を育て、その子供は本当に立派に育つのでしょうか。

正しいことをした、そう言って死んでいきたい。

インサイダー取引でお金を得てしまったら、その日から寝覚めが悪くなり、ご飯をおいしいと思えなくなるのではないかと。

何か一生後ろめたい気持ちで生きていかねばならなくなるのではないと。

どうせその金はインサイダー取引で得た金だろ、お前が実力で得た金じゃないじゃないか、

そう人様から後ろ指を指されて生きていかねばならないのではないかと。

ただの世間知らずかもしれませんが、そう思うんです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}