2010年12月30日(木)

2010年12月30日(木)日本経済新聞

IT第3の波 ソーシャルネット革命 下

起業「脱シリコンバレー」 若者集う大都市が有利に

(記事)

2010年12月29日(水)日本経済新聞 '11戦略 そこが知りたい ⑥

シャープ社長 片山

幹雄氏

日本の液晶、どう立て直す? 大型で韓台勢振り切る

(記事)

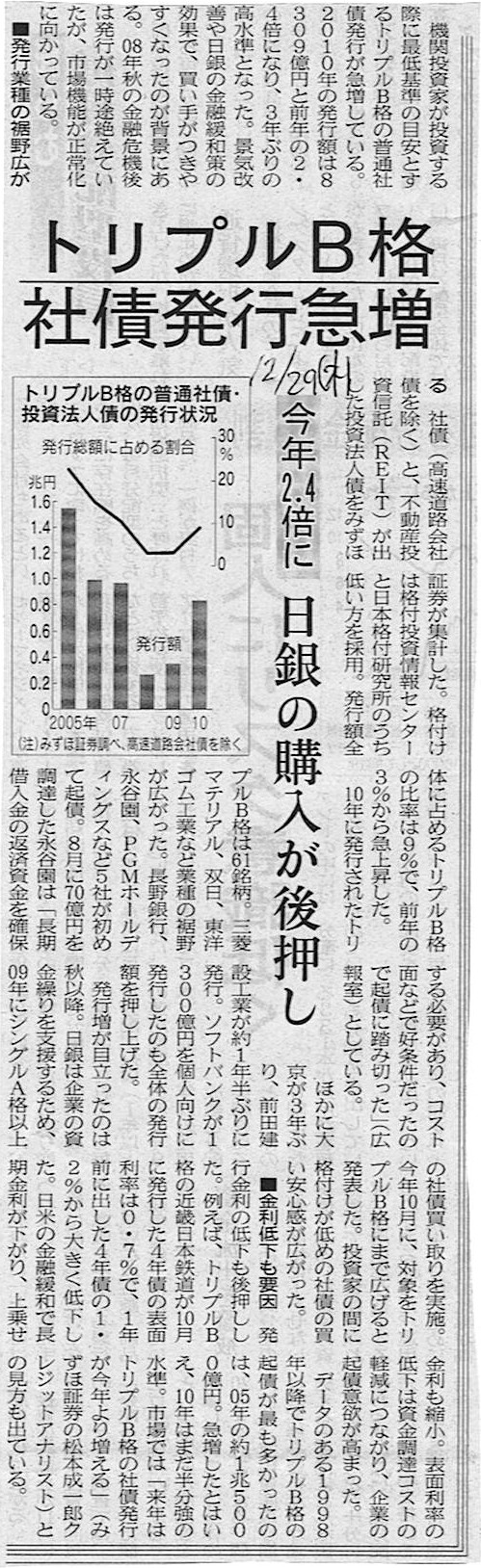

2010年12月29日(水)日本経済新聞

トリプルB格社債発行急増 今年2.4倍に 日銀の購入が後押し

(記事)

2010年12月29日(水)日本経済新聞

上場後に「価値」増やした企業 デフレに強い銘柄、上位に ポイントやあみやき亭 低価格志向とらえ成長

(記事)

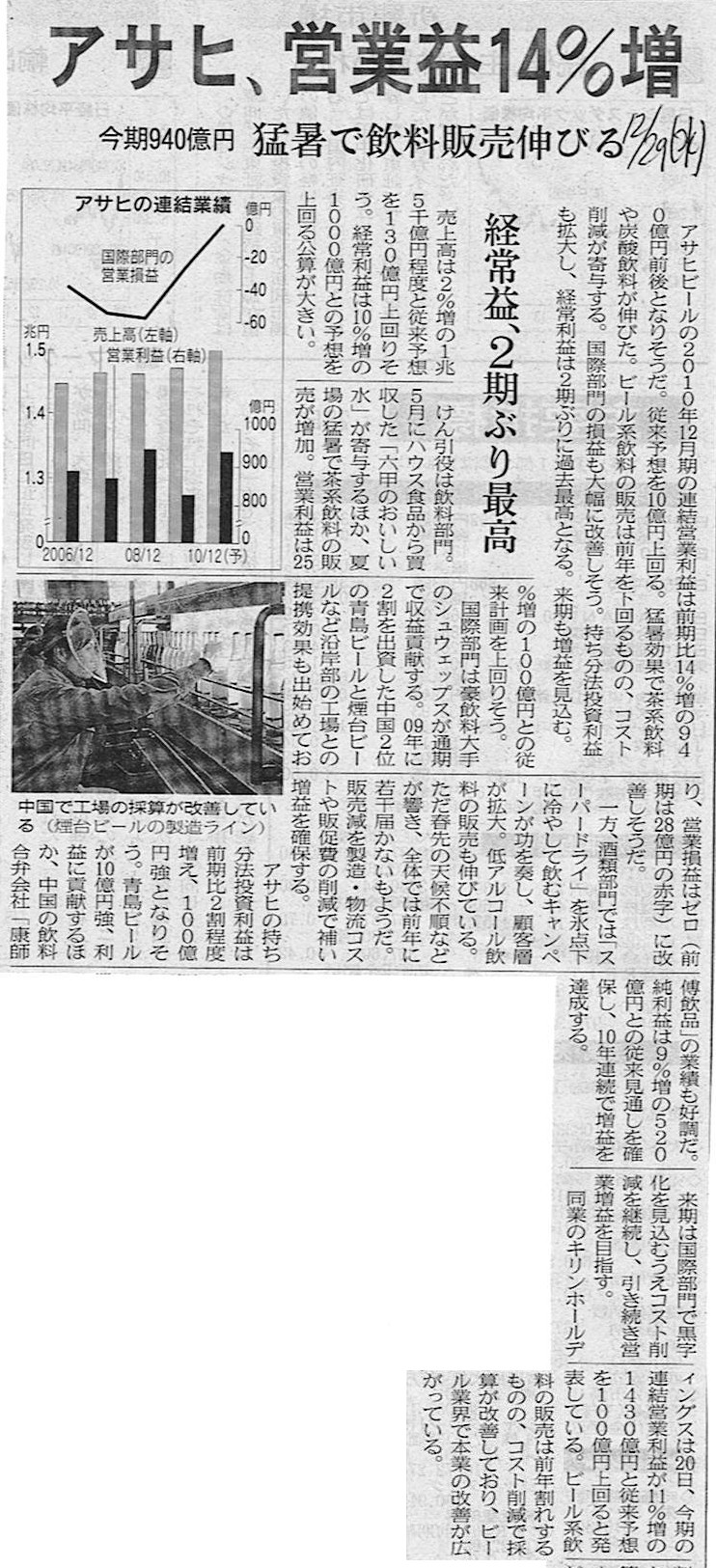

2010年12月29日(水)日本経済新聞

アサヒ、営業益14%増 今期940億円 猛暑で飲料販売伸びる 経常益、2期ぶり最高

(記事)

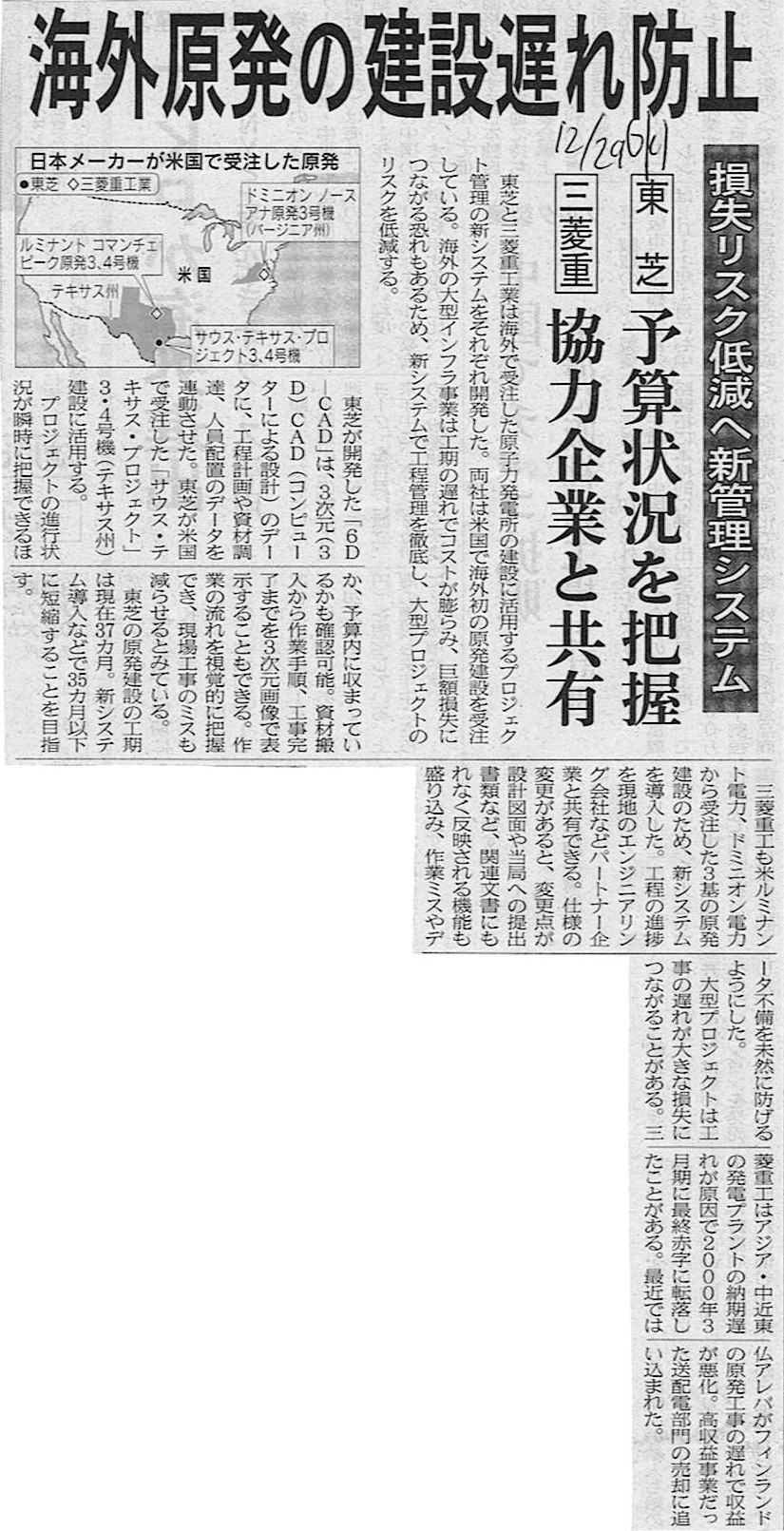

2010年12月29日(水)日本経済新聞

海外原発の建設遅れ防止 損失リスク低減へ新管理システム

東芝 予算状況を把握

三菱重 協力企業と共有

(記事)

2010年12月29日(水)日本経済新聞

アナウンサー出身の社長 社員向けに話し方講座 トービ、営業力強化

(記事)

2010年12月29日(水)日本経済新聞 戦略分析

第一三共とエーザイ 後発薬、米で競争激化 特許切れ直後 将来は日本でも?

(記事)

2010年12月29日(水)日本経済新聞

ベトナム国営造船大手 政府が無利子融資 給与や保険料 破綻回避へ支援

(記事)

2010年12月29日(水)日本経済新聞

衣料品、中国依存見直し

丸紅など バングラ比率拡大

東レ ベトナム工場増強

欧米優先、納期に遅れ

(記事)

オリコ優先株買い取り発表 みずほコーポ

みずほコーポレート銀行は30日、みずほフィナンシャルグループの信販大手オリエントコーポレーションが発行した優先株のうち、

米2社の保有分を計約300億円で2011年2月に取得すると正式発表した。普通株への転換による1株当たり利益の希薄化リスクを

取り除き、オリコの経営を安定させる。

取得するのはモルガン・スタンレーと米投資ファンドのコールバーグ・クラビス・ロバーツ(KKR)が保有する優先株。

みずほコーポ銀は同じく優先株を保有する日本政策投資銀行とも買い取り交渉を進めており、年明け以降に合意する見通しだ。

(日本経済新聞 2010/12/30

20:15)

ttp://www.nikkei.com/news/latest/article/g=96958A9C93819591E1E2E2E29A8DE1E2E3E0E0E2E3E29797EAE2E2E2

みずほCB、オリコの優先株を取得へ

みずほフィナンシャルグループ傘下のみずほコーポレート銀行は30日、オリエントコーポレーションが発行した

J種優先株式を米モルガン・スタンレーと米投資ファンドのコールバーグ・クラビス・ロバーツ(KKR)の国内関連会社から

相対取引で取得すると発表した。取得総額は計300億円程度。取得予定日は2月4日となる。

みずほFGはオリコと業務連携を強化しており、優先株式取得はその一環という。〔日経QUICKニュース〕

(日本経済新聞 2010/12/30

16:44)

ttp://www.nikkei.com/news/latest/article/g=96958A9C9381949EE1E2E2E5E68DE1E2E3E0E0E2E3E2E2E2E2E2E2E2

みずほFG、オリコ優先株をモルガンなどから買い取り=関係筋

[東京 30日 ロイター] みずほフィナンシャルグループは、持ち分法適用会社のオリエントコーポレーション

が発行した優先株を米モルガン・スタンレーと米プライベートエクイティのコールバーグ・クラビス・ロバーツ(KKR)から

買い取ることを決めた。

関係筋が30日、ロイターに明らかにした。取得価格は約300億円になる見通しで、きょう午後にも発表する予定。

同関係者によると、みずほはオリコの優先株を保有している日本政策投資銀行とも買い取り交渉を進めている。

みずほの広報担当者はこの件に関してコメントを控えた。

(ロイター 2010年

12月 30日 12:22

JST)

ttp://jp.reuters.com/article/topNews/idJPJAPAN-18837620101230

2010年12月3日(金)日本経済新聞

みずほ 優先株の転換権放棄 オリコを追加支援

(記事)

2010年12月30日(木)日本経済新聞

みずほFG オリコの優先株買い取り 米モルガンなどから

(記事)

【コメント】

みずほフィナンシャルグループはオリコの優先株式を以前から取得してきたようです。

今回が初めての優先株式取得ではないようです。

2010年9月22日

株式会社みずほフィナンシャルグループ

株式会社みずほ銀行

株式会社みずほコーポレート銀行

株式会社オリエントコーポレーションの持分法適用関連会社化完了に関するお知らせ

ttp://www.mizuho-fg.co.jp/release/pdf/20100922release_jp.pdf

今回オリコの優先株式を追加的に取得するのは株式会社みずほコーポレート銀行です。

2010年12月30日

株式会社みずほコーポレート銀行

株式会社オリエントコーポレーション発行の第一回J種優先株式の一部取得に係る契約締結について

ttp://www.mizuhocbk.co.jp/company/release/pdf/20101230.pdf

みずほフィナンシャルグループは優先株式を適宜普通株式に転換してきました。

みずほグループ全体のオリコに対する議決権比率は併せて27.2%となっています。

オリコはみずほフィナンシャルグループの持分法適用会社となっています。

確かに、普通株式だけを見れば議決権は27.2%に過ぎません。

記事には、優先株式の取得の目的を希薄化のリスク(既存優先株式保有者による普通株式への転換)を失くすため、

といったことが書かれていますが、もっと正確にいうとみずほの議決権割合を減らしたくないという思惑があるのでしょう。

つまり、みずほフィナンシャルグループは将来的にはオリコをみずほグループの一員にしたいという思いがあるのでしょう。

そうだとすると、現在の議決権割合は27.2%というのは表面的な見方に過ぎないような気がします。

将来的にオリコをグループの一員とすることを考えているなら、みずほ保有の優先株式を普通株式に転換した場合の

議決権割合でものを考える必要があるような気がします。

みずほグループがオリコの優先株式を他の誰かに売却することは全く考えていないわけです。

オリコの優先株式をこれからもずっと保有し続けます。

優先株式の配当が目的ではなく、グループの一員として、グループ全体で大きなシナジーを作り出して行きたいと考えています。

オリコの業務連携を強化していきたいなら、持分法適用会社ではなく子会社化したいという思いも強いでしょう。

その際には議決権が非常に大切になってきます。

そうだとすると、優先株式を優先株式として見るのではなく、転換後の普通株式として見るほうが本質的だと思います。

現在のみずほグループが保有しているオリコの優先株式を全て普通株式に転換すると、議決権割合はいくらになるのでしょうか。

正確にはわかりませんが、おそらく過半数は超えるでしょう。

そうしますと、みずほとオリコの将来の業務連携強化を考えると、オリコは実は既にみずほの子会社という見方もできると思います。

みずほのオリコに対する表面上の議決権割合は27.2%ですが、実質的には過半数を保有していると言えます。

>今回取得するのは議決権のない優先株式であり、株式会社みずほフィナンシャルグループのオリコに対する

>議決権比率は変更ありません(株式会社みずほフィナンシャルグループの持分法適用関連会社)。

とあります。

しかし、この優先株式は普通株式に転換できます。

将来実際に転換するかどうかはともかく、実質的には議決権は増加したと考えるべきでしょう。

優先株式の取得は、自社の議決権を相対的に増やしたという見方もできますし、他社の議決権を相対的に減らしたという見方もできるでしょう。

みずほの戦略を考えると、子会社化を視野に入れた優先株式取得なのは間違いないでしょう。

そう考えますと、オリコはみずほの連結子会社とみなす方が正しいような気がします。

ひょっとすると、連結会計上は優先株式転換以前にはオリコはみずほの連結子会社とは見なせないかもしれません。

連結会計上は「将来そうなる戦略だから」という理由だけではオリコを連結子会社と見なすことは認められないでしょう。

しかし、オリコが既にみずほの子会社であるかのように事業活動を行っていると判断されるなら、

オリコを連結子会社であると見なすことは可能でしょう。

支配力基準で判断するのは難しいですね。

基本的には財務諸表は過去を表した数値情報です。

将来の予測はできる限り財務諸表から排除すべきであるというのが基本的な考え方だと思います。

会計と呼ばれるものは「将来の可能性」というものをどれだけ(連結)財務諸表に織り込むべきなのか。

オリコとみずほグループの関係は、戦略と会計の接点について考えさせられた事例でした。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}