2010年12月24日(金)

2010年12月24日(金)日本経済新聞

東芝、半導体改革メド 大分は画像センサー中心 設計・生産、分業時代に

伊藤忠 大連にリサイクル工場 鉄、年60万トンを処理

日立など 超省エネに道 新原理のトランジスタ 電流使わず情報処理

(記事)

2010年12月24日(金)日本経済新聞

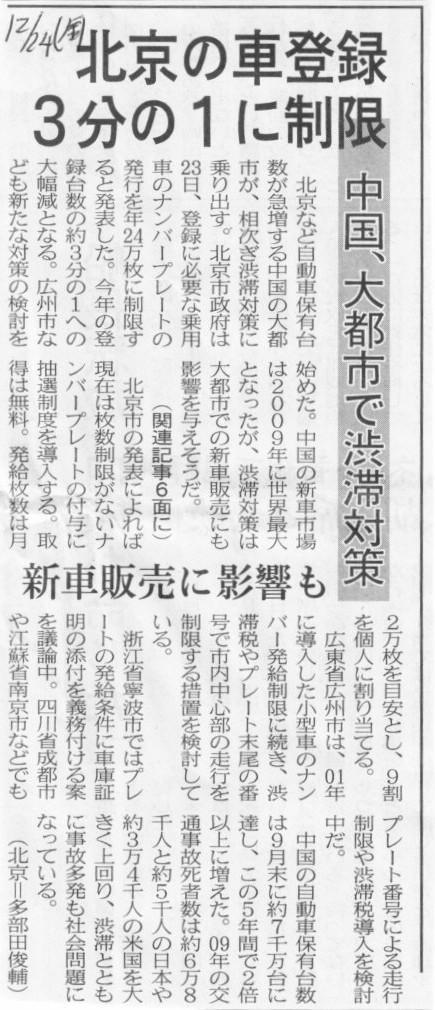

北京の車登録3分の1に制限 中国、大都市で渋滞対策 新車販売に影響も

(記事)

2010年12月24日(金)日本経済新聞

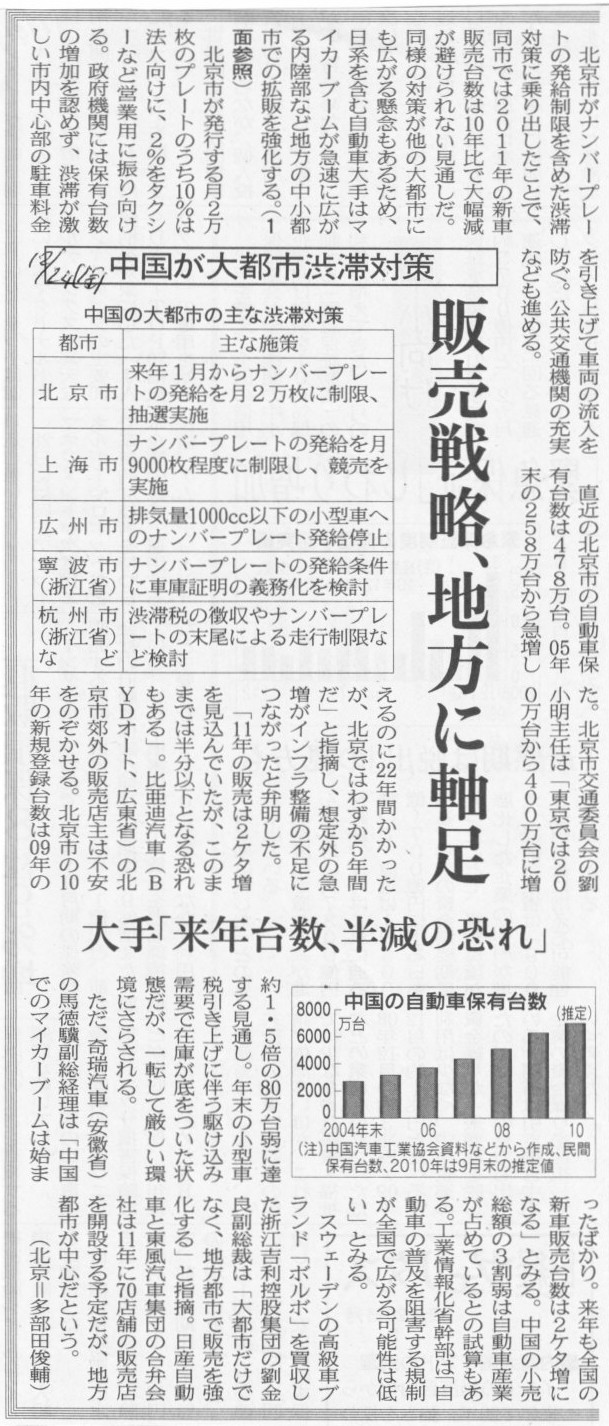

中国が大都市渋滞対策 販売戦略、地方に軸足 大手「来年台数、半減の恐れ」

(記事)

2010年12月24日(金)日本経済新聞

三洋、車載電池を増産 100万台分、首位固めへ フォードにも供給

(記事)

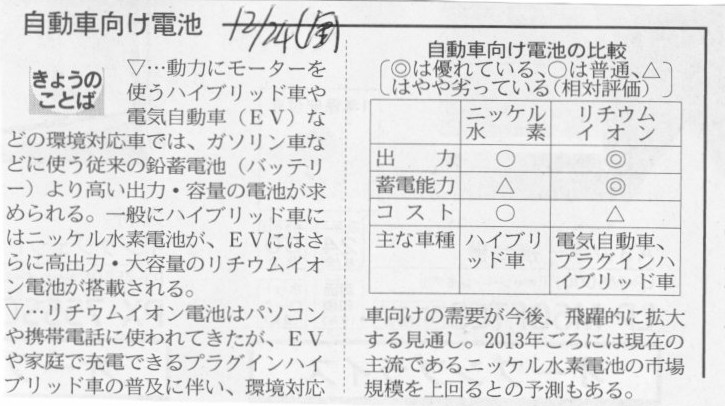

2010年12月24日(金)日本経済新聞 きょうのことば

自動車向け電池

(記事)

2010年12月24日(金)日本経済新聞

インフラ輸出 世界で勝てるか 下

「全日本」より「国際選抜」 価格競争制す柔軟連携

(記事)

2010年12月24日(金)日本経済新聞 '11戦略 そこが知りたい ②

NTT社長 三浦

惺氏

光回線、普及の方策は? 使いやすい料金模索

(記事)

ネット検索 提携の是非 「個人情報」独占を論点に

新規参入に大きな壁 平等なアクセス確保を

ポイント

○検索サービス統合で情報「磨き込み」拍車も

○個人データの独占が一度成立すれば永続へ

○集積したデータは新規参入事業者に不可欠

(記事)

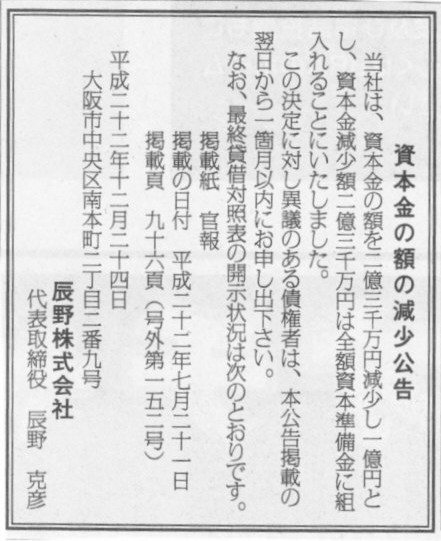

2010年12月24日(金)日本経済新聞 公告

資本金の額の減少公告

辰野株式会社

(記事)

辰野株式会社

ttp://www.tatuno.co.jp/

【コメント】

辰野株式会社の親会社を辰野ホールディングス株式会社、辰野株式会社の取引銀行を浪速銀行株式会社、

辰野株式会社の材料の仕入先を石川製糸株式会社とします(全て仮称)。

辰野株式会社、辰野ホールディングス株式会社、浪速銀行株式会社、石川製糸株式会社の仕訳は次の通りです。

辰野株式会社の仕訳

(資本金) 2億3000万円 / (資本準備金) 2億3000万円

辰野ホールディングス株式会社の仕訳

(仕訳なし)

浪速銀行株式会社の仕訳

(仕訳なし)

石川製糸株式会社の仕訳

(仕訳なし)

【辰野ホールディングス株式会社からのコメント】

純資産の部の勘定科目の振り替えに過ぎないのだから株主である我が社には何の関係もない。

配当を受け取る権利や議決権にも何の影響もない。

資本金の額の減少というのは株主にも債権者にも仕入先やお客様にも何の影響も及ぼさないんだよ。

純資産の部の勘定科目の額の振り替えがあるだけで、合計の額は一円も変化しない。

資本金の額の減少というだけでは辰野株式会社は本質的には何もしていないのと同じなんだ。

異議なんてあるわけがありません。

【浪速銀行株式会社からのコメント】

資本金の額の減少で株主や我々債権者の持分が減少するなど、まさかそんなことがあるはずがございません。

【石川製糸株式会社からのコメント】

資本金の額の減少では株主や債権者の持分には何の変化もないことは存じ上げております。

ふと思ったのですが、仮に資本金の額の減少に反対するとします。

公告には「異議のある債権者はお申し出下さい」と書かれていますが、これは異議の申し出を行いようがないのではないでしょうか。

何をどう申し出ればよいのでしょうか。

「資本金の額の減少」は犯罪でもなければ契約違反でもありません。

例えて言うなら、「資本金の額の減少」は「新製品開発」と同じ様なことなのではないでしょうか。

「新製品開発」を行うと発表して異議を申し出る債権者は一人もいません。

「新製品開発」は犯罪でもなければ契約違反でもないからです。

不利益を被りようがないので債権者は異議を申し出ることができないわけです。

仕入れ代金を支払ってくれないとか決められた期日に利息を払ってくれないとか元本を返済してくれない

ということであれば何らかの形で異議を申し出ることはできるのでしょうが、

「新製品開発」ということであれば異議を申し出る債権者は一人もいないわけです。

債権者の立場から敢えて言うなら、きちんと仕入れ代金や利息や元本を支払ってくれるならそれでいいよ、

というのが債権者の本音でしょう。

「資本金の額の減少」もそれと同じではないでしょうか。

「資本金の額の減少」というだけであれば、犯罪でもなければ契約違反でもなく、

不利益を被りようがありません。

誰に何と異議を申し出ればよいのでしょうか。

あくまで資本金の額の減少に反対するとしたら、銀行であれば今後融資はしませんと言うとか、

材料の仕入先であれば今後材料は納入しませんと言う、

といったくらいのことしかできないと思います。

「資本金の額の減少」そのものは法律問題ではないということでしょう。

過去に「資本金の額の減少」に異議を申し出たことがある債権者がいるのなら、誰に何と異議を申し出たのか聞いてみたいと思います。

もっとも、そのような債権者はこの世に一人もいませんから実際には聞くことはできませんが。

以下、ハウステンボスの記事です。7年以上前の記事になります。

ハウステンボスが1度目の100%減資を行った際の記事です。

支援企業に野村系が浮上 破たんのハウステンボスに

野村証券グループの投資会社、野村プリンシパル・ファイナンス(東京都)が、破たんした長崎県佐世保市のテーマパーク、

ハウステンボスの支援の検討を進めていることが9日、分かった。米投資会社リップルウッド・ホールディングスなどが支援に

名乗りを上げているが、内外の企業と強い関係を持つ最大手証券が候補に浮上したことで、支援企業選定に大きな影響を

与えるのは必至だ。ハウステンボスの支援をめぐっては、関心を示した内外の14社のうち辞退した一部企業を除いた各社と、

管財人側が5月上旬までに面談などを行い絞り込みを続けた。このうち、リップルウッドなど内外の数社を候補企業に絞り込み。

野村プリンシパル・ファイナンスは、こうした最終候補企業に残っているとみられ、

管財人側と財務資料などを基に最終的な協議を進めているもようだ。

(共同通信 2003/07/09

05:24)

ttp://www.47news.jp/CN/200307/CN2003070901000249.html

日本有数のリゾート施設に ハウステンボス再建へ

今年2月に破たんし、会社更生手続き中の大型テーマパーク、ハウステンボス(長崎県佐世保市)の桃尾重明管財人は3日、

支援企業に野村証券グループの投資会社、野村プリンシパル・ファイナンス(野村PF、東京)を選出したと発表した。

同社は管財人側と買収金額などを詰め、10月に正式契約を締結する。ハウステンボス内で記者会見した野村PFの川端芳文社長は

「(再生への)自信は当然ある。日本有数の上質のリゾート施設として必要な設備を加えたい」と抱負を語った。

同社は百数十億円の設備投資で、国際会議場や温浴施設などを新設し、欧州をイメージした滞在型リゾート施設を目指す。

破たんから半年、ハウステンボスはようやく再建に向け本格的に始動する。

(共同通信 2003/09/03

09:46)

ttp://www.47news.jp/CN/200309/CN2003090301000379.html

6日に野村PFと正式契約 ハウステンボス支援で

今年2月に破たんし、会社更生手続き中の大型テーマパーク、ハウステンボス(長崎県佐世保市)の管財人は6日、

野村証券グループの投資会社、野村プリンシパル・ファイナンス(野村PF、東京)を支援企業とする正式契約を結ぶ。

東京地裁からの許可を得た後に締結し、同日中に発表する。管財人は今年9月、支援企業の優先交渉先に野村PFをすでに選定。

同社は、100%減資した後のハウステンボスに資本金・同準備金として110億円を注入し、子会社として経営する。

野村PFは、百数十億円を投資して温浴施設などを新設。欧州をイメージした滞在型リゾート施設として再生を目指す。

(共同通信 2003/12/05

12:33)

ttp://www.47news.jp/CN/200312/CN2003120501000525.html

平均弁済率は8・8% ハウステンボス更生計画案

会社更生手続き中のテーマパーク、ハウステンボス(長崎県佐世保市)の桃尾重明管財人は31日、

平均弁済率を約8・8%とする更生計画案を東京地裁に提出。桃尾管財人や、事業管財人代理を務める

竹内大介次期CEO(最高経営責任者)らが同日、ハウステンボスで記者会見し計画案を説明した。

計画案によると、確定した債権の総額は2293億円。うち、弁済総額は200億円前後の見込みで、

平均弁済率は約8・8%。今後の事業収益や資産の売却益を弁済資金に充て、2015年3月末までに返済を終える計画。

計画案は6月下旬に開催予定の関係人集会で認められれば、同地裁から認可される見込み。認可後の7月以降、

新会社は100%減資を行った上で、支援先の野村証券系投資会社、野村プリンシパル・ファイナンス(野村PF)が

計110億円の増資を行う。さらに現在の取締役は全員退任し、竹内氏や野村PF社長の川端芳文事業管財人、

前長崎署長の井上雅浩氏ら計5人を新たに取締役として選任する意向。

(共同通信 2004/03/31

11:01)

ttp://www.47news.jp/CN/200403/CN2004033101003189.html

東京地裁が更生計画案認可 ハウステンボス

会社更生手続き中の大型テーマパーク、ハウステンボス(長崎県佐世保市)は30日、支援企業の野村証券グループの投資会社、

野村プリンシパル・ファイナンス(野村PF、東京)からの出資受け入れや、平均弁済率を8・8%とすることを柱とした

更生計画案が東京地裁に認可された、と発表した。今後は債務の弁済を進めながら、新施設を整備。野村PFの子会社として

再生を図り、2007年3月期に営業損益を黒字転換させる計画だ。新経営陣については、同日付で野村証券出身の竹内大介氏が

会長兼最高経営責任者(CEO)に、今泉良一氏が社長兼最高執行責任者(COO)に就任した。

更生計画では、ハウステンボスが抱えていた約2300億円の負債のうち約200億円を15年までに弁済。

同社が100%減資した後、野村PFは07年3月までに計110億円を出資する。

(共同通信 2004/06/30

03:17)

ttp://www.47news.jp/CN/200406/CN2004063001001080.html

ハウステンボスに80億出資 野村PFから

経営再建中のテーマパーク、ハウステンボス(長崎県佐世保市)は23日、野村プリンシパル・ファイナンス(野村PF)から

24日付で80億円の出資を受けると発表した。

普通株16万10株を発行。16万株は野村PFが引き受け、

残りの10株は「経営に責任を持つため」として経営陣の1人が引き受ける。ハウステンボスは24日にこれまで発行した

全株式を無償償却。野村PFの子会社となる。

野村PFは今後さらに30億円を出資する計画。

(共同通信 2004/07/23

13:01)

ttp://www.47news.jp/CN/200407/CN2004072301004717.html

平成16年7月23日

関係各位

野村プリンシパル・ファイナンス株式会社

野村プリンシパル・ファイナンス株式会社による更生会社ハウステンボス株式会社の株式取得に関するお知らせ

野村プリンシパル・ファイナンス株式会社(以下:NPF、東京都千代田区、社長 川端

芳文)は、

更生会社ハウステンボス株式会社(以下:HTB、長崎県佐世保市、管財人 竹内大介、同 桃尾重明)が発行する

新株式の払込みを行いましたのでお知らせいたします。

1.

株式取得の概要

NPFは、平成16年6月30日付で認可決定された更生計画(以下、HTB更生計画)に従いHTBが発行する新株式

(払込期日平成16年7月23日)の引受けを行うことに伴い、HTBにおける総株主の議決権の過半数を所有いたします。

取得株式の種類および数 : HTB普通株式160,000株

発行価額の総額 : 80億円

発行価額 :

1株につき50,000円

取得前後の議決権シェア

(取得前) 0.00%

(取得後)

99.99%

なお、HTB更生計画の認可決定前における発行済株式の全部は、今回の新株式発行と同時に無償消却されることになります。

2.

今後の予定

HTB更生計画において、HTBは、NPFに対して、今回の新株式発行のほかに、平成17年3月末日までに15億円、

平成19年3月末日までに15億円の新株式の発行を行うことを計画しております。

【HTB企業概要(平成16年6月30日現在)】

(1) 会社名 更生会社ハウステンボス株式会社

(2) 所在地

長崎県佐世保市ハウステンボス町1番地1

(3) 管財人 竹内大介、同 桃尾重明

(4) 主な事業内容

パーク事業、ホテル事業、レストラン事業、ショップ事業の運営

(3ヶ月前のニュース)

ハウステンボス経営移行半年 手堅い経営で四半期黒字

ハウステンボス(HTB、長崎県佐世保市)が旅行大手エイチ・アイ・エス(HIS)のもとで再建に着手して半年。

人気タレントも起用するイベントの連打で話題を集め、四半期決算では開業以来初の経常黒字を果たした。

打ち出しのにぎやかさと経営管理の手堅さとが両輪だ。

◇

ハロウィーンの衣装に身を包んだ「キャスト」20人が「パレードに参加しませんか」と声をかけ、

子どもたちにマントや帽子などを貸し出していく。

HTBが初めて企画したハロウィーンのイベントだ。23日午後、カボチャ型のフロート(山車)とともに出発した隊列は、

500メートルほど進む間に200人以上に膨らんだ。

HIS傘下での営業は、華やかなイベントが目立つ。人気アニメ「ワンピース」や人気歌手の故マイケル・ジャクソンさんの

テーマ館、アイドルグループ「AKB48」のライブと矢継ぎ早だ。

ただし、その運営には堅実さが垣間見える。ハロウィーンの山車は夏のカーニバルからの転用。

キャストは1日2回のミュージカルとかけもちしている。

7月に開いた西洋風お化け屋敷「スリラー・ファンタジー・ミュージアム」は、新設ではなく閉鎖中の施設を改装した。さらに、

手を組んだ東京の民放キー局、フジテレビが費用の約3割を負担した。施設やスタッフの使い回しでコストを抑える巧みさだ。

◇

その手堅さは、黒字化した決算に表れている。

4~6月期の入場者は34万9千人と前年同期比2%の微増。入場料値下げが響き、売上高は25億4千万円と13%減少した。

それでも、営業赤字は4億円から9千万円に圧縮した。経常損益は3億8千万円の赤字を1億7千万円の黒字に転換した。

人件費にはほとんど手をつけず、施設管理などの販売管理費に大なたをふるった。販管費は前年同期の約4分の1にあたる

6億円以上を削り、19億8千万円に抑えた。HTBを傘下におさめる前に、園内の施設の価値を見直すことで毎年かかる

減価償却費を圧縮したのが効いた。

取引先も、必ずしも地元企業を優先せずに契約を見直して節約。多額の借金を放棄してもらって返済負担も軽くなった。

これに、佐世保市から受け取る2億2千万円(4~6月)が加わる。固定資産税などの相当分を再生支援の交付金として

受け取るものだ。過去のつけをはらってから再建に乗りだし、その後は細かに積み重ねる手法だ。

◇

入場料を安くして客を集め、長い時間を過ごしてもらって飲食やイベントで稼ぐ――。HTBはコスト削減の先を、こう見据える。

入場客1人あたりの売上高は、4~6月期に7300円と前年同期比で約1200円減った。入場料の値下げや、

夕方以降の割引チケットの導入、場内の飲食代を値下げした影響だ。

沢田秀雄社長(HIS会長)は「極端に言えば入場料はただでいい。多くの人が滞留する観光都市を目指す」と説明。

まずは来てもらうことを優先する考えが鮮明だ。

HISグループや出資企業も格安ツアーで支える。HIS系の九州産交ツーリズム(熊本市)の商品は、

熊本発日帰りバス代込みで4980円から。1億円出資するJR九州は、博多発の往復切符がついて5000円の割引切符を売る。

いずれも正規の往復運賃より安い設定だ。

雨が少なかった夏休み期間の入場客は前年より4割増え、まずは集客増に成功した。お金を使ってもらえるイベントや

物販の成否が今後のかぎをにぎる。

(朝日新聞 2010年9月26日9時1分)

ttp://www.asahi.com/business/update/0925/SEB201009250002.html

2010.02.12

株式会社エイチ・アイ・エス

更生会社ハウステンボス株式会社への経営支援に関して管財人と基本合意書を締結することのお知らせ

ttp://www.his.co.jp/material/pdf/n_co_20100212.pdf

2010.04.06

株式会社エイチ・アイ・エス

更生会社ハウステンボス株式会社の株式取得(子会社化)に関するお知らせ

ttp://www.his.co.jp/material/pdf/n_co_20100406.pdf

株式会社エイチ・アイ・エス

第30期 (2009年11月1日~2010年10月31日)

決算短信

ttp://www.his.co.jp/material/pdf/2010_kessan_all.pdf

ハウステンボスについて書かれている部分について少しだけコメントしました。

エイチアイエスとハウステンボスは経営上のシナジーが大きいのは間違いないのですが、

旅行代理店業とテーマパーク事業という完全に異なるビジネスを営んでいるだけに、財務諸表の勘定科目が被っていません。

連結ベースの財務諸表の勘定科目の数値が足し合わされていないことが多いということです。

どちらか一方にしかない業界特有の勘定科目が多数あり、

「ああ、この勘定科目は個別財務諸表の数値がそのまま出ているな」、と気付くことがよくありました。

おかげで、ハウステンボスの個別財務諸表を推測しやすかったです。

ビジネス上はシナジーが多い2社ですが、財務諸表上はこの2社は接点がなかったと言ってよいでしょう。

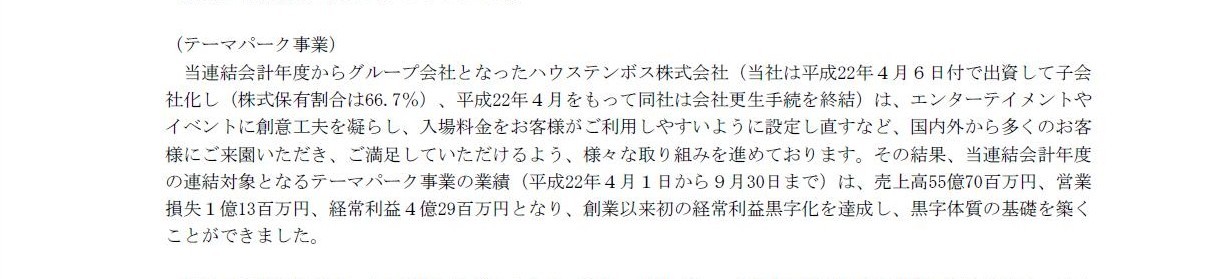

4/65ページ 当期の経営成績 事業の種類別セグメントの業績 (テーマパーク事業)

(キャプチャー)

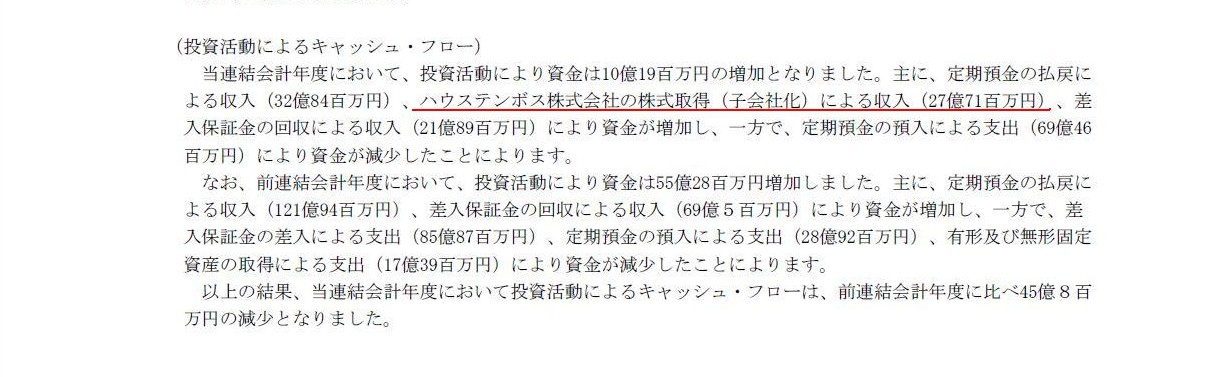

6/65ページ キャッシュフローの状況 (投資活動によるキャシュフロー)

(キャプチャー)

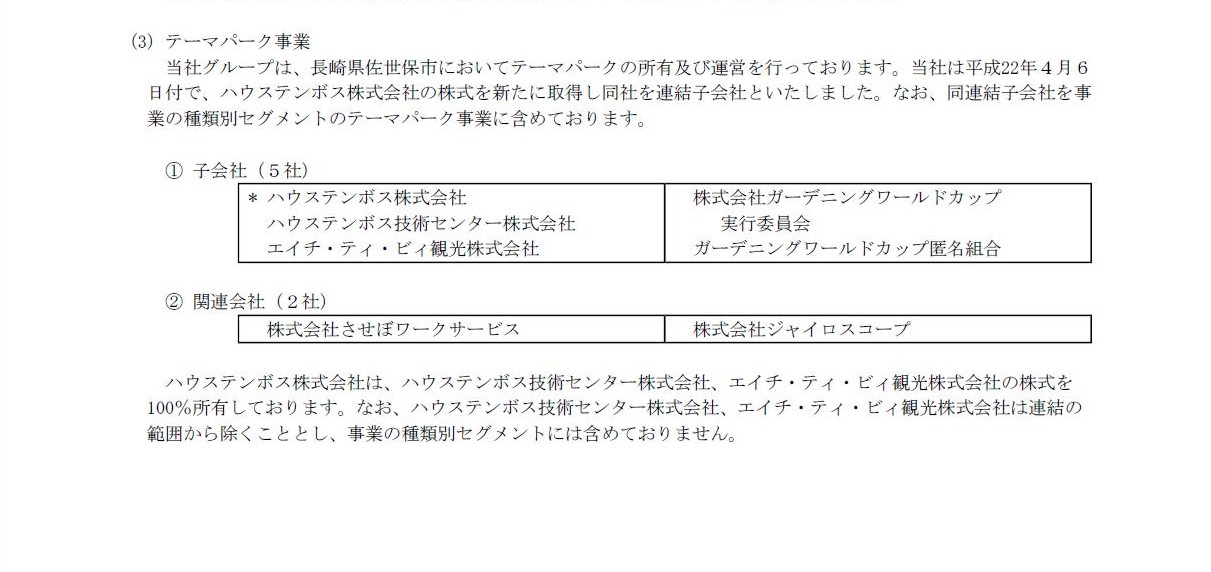

10/65ページ 企業集団の状況 テーマパーク事業

(キャプチャー)

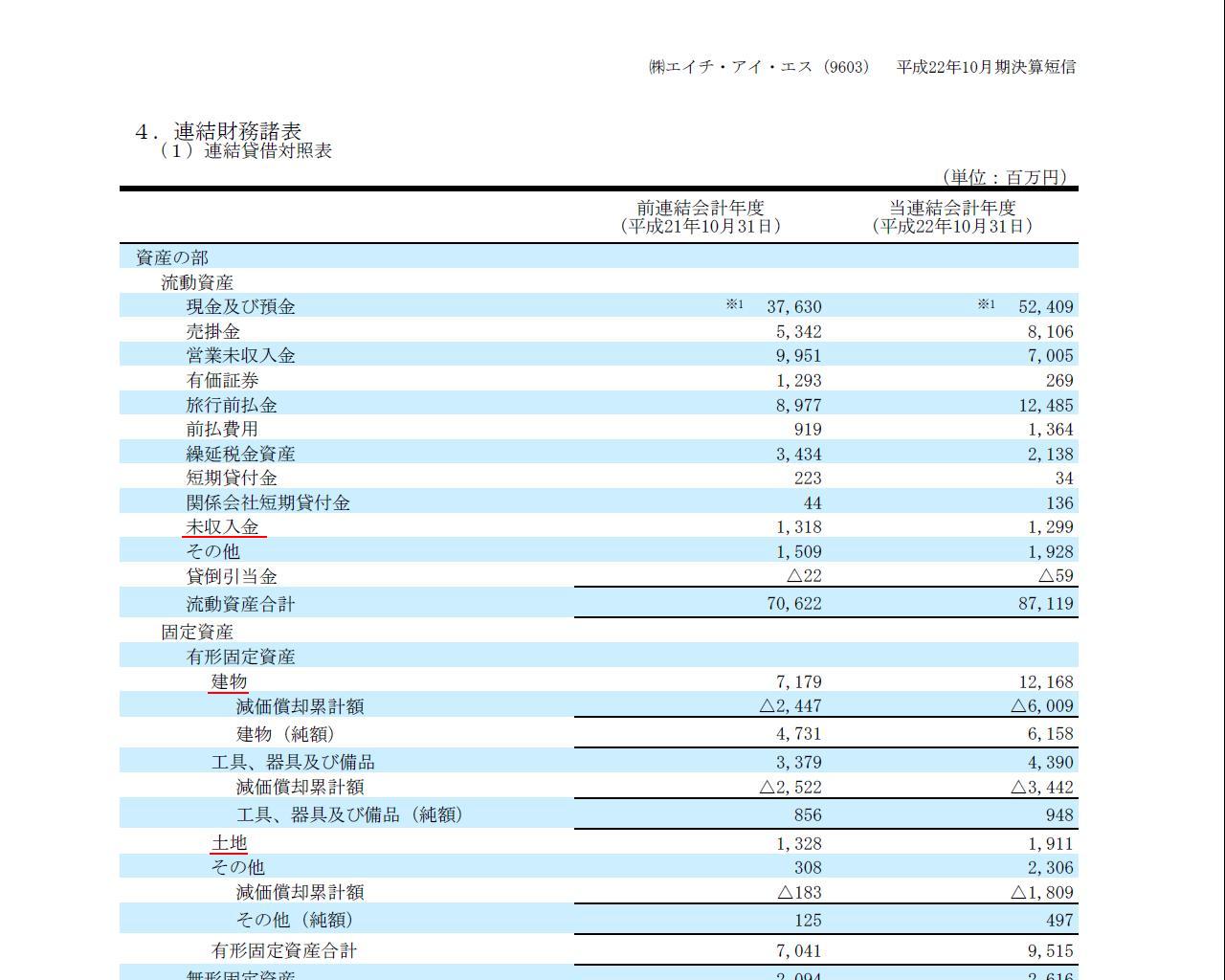

15/65ページ 連結貸借対照表 借方(ハウステンボスの分が載ってきています。未収入金、建物、土地、減価償却累計額に注目)

(キャプチャー)

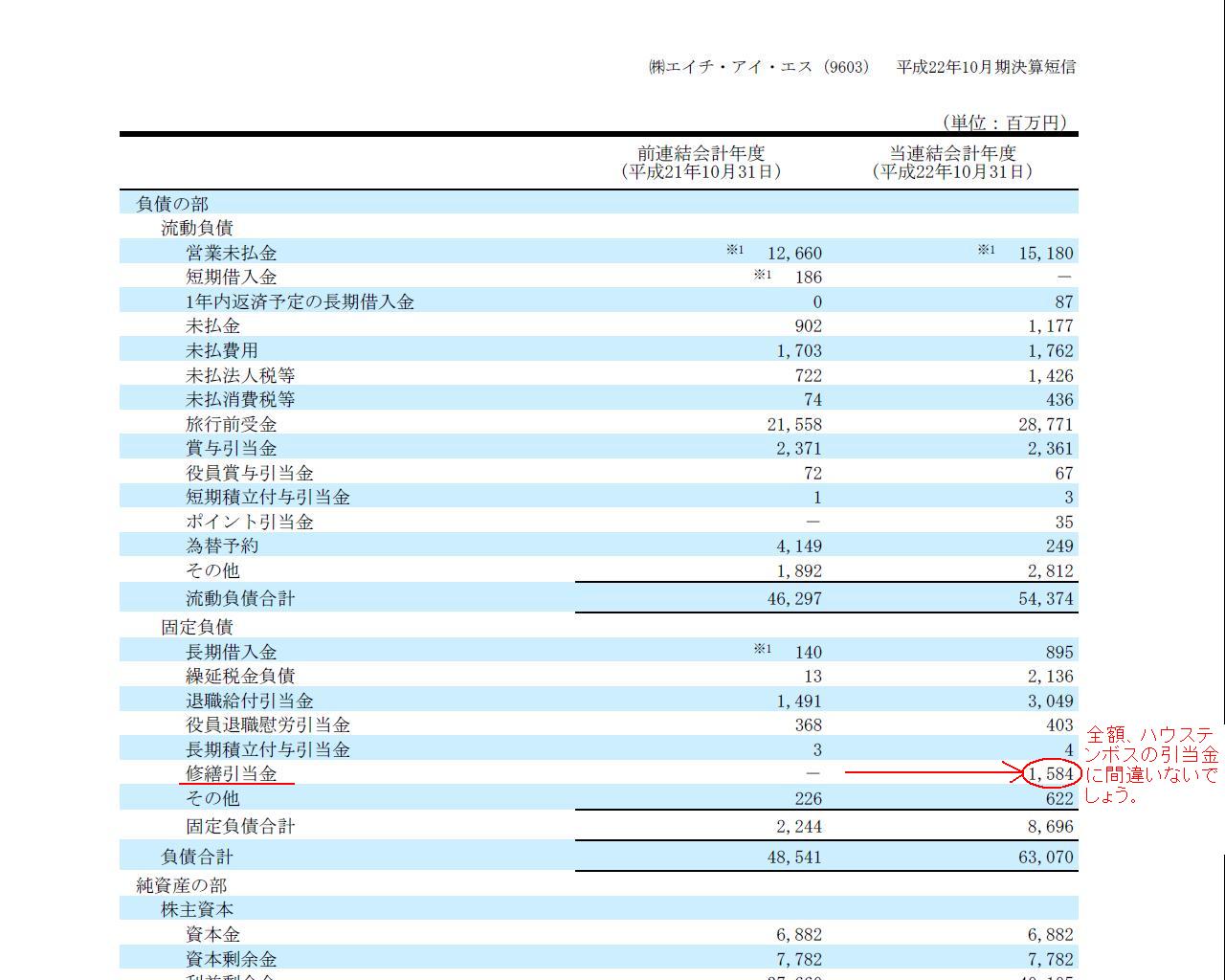

16/65ページ 連結貸借対照表 貸方(ハウステンボスの分が載ってきています。特に修繕引当金に注目)

(キャプチャー)

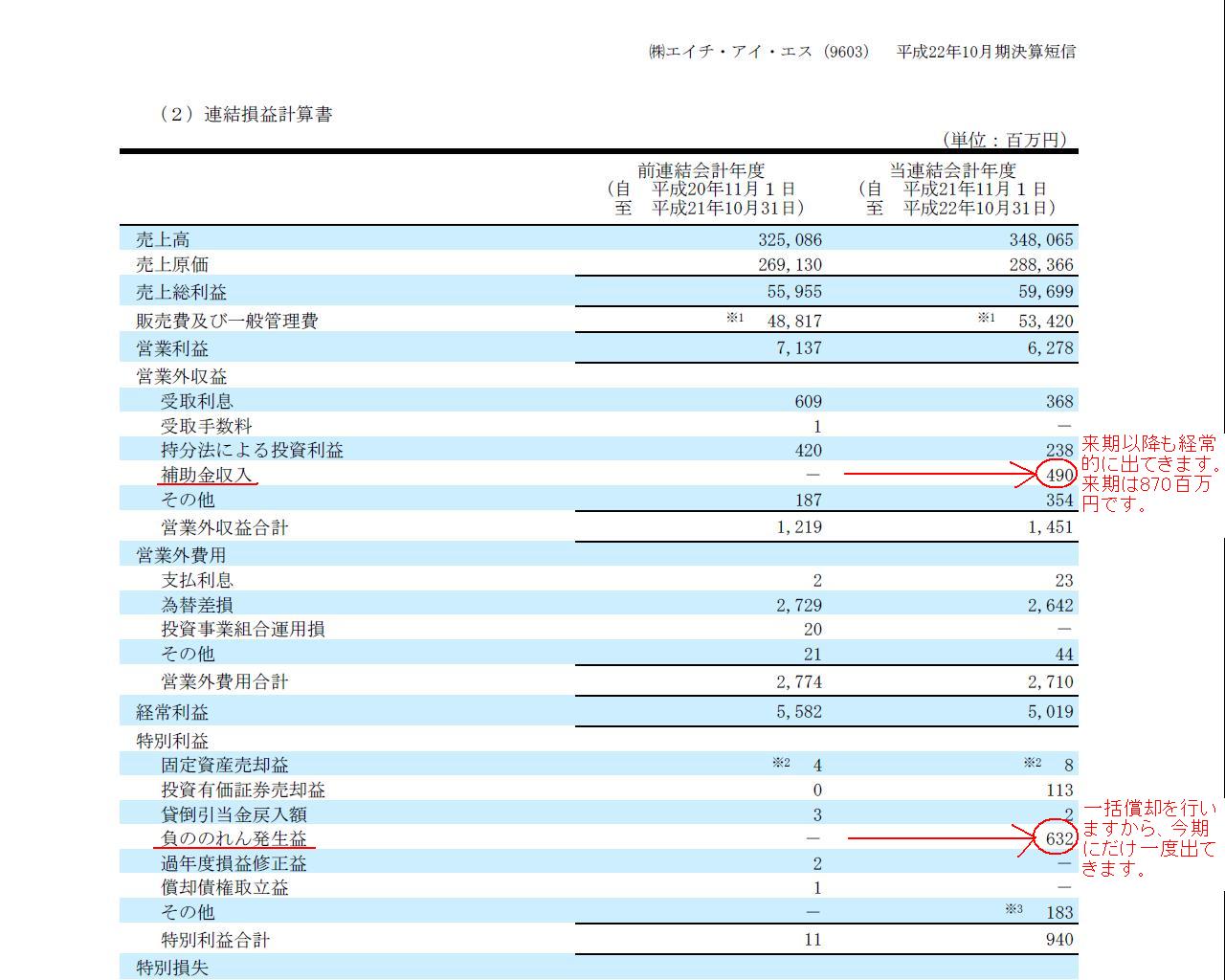

17/65ページ 連結損益計算書 (ハウステンボスの分が載ってきています。補助金収入、負ののれん発生益に注目)

(キャプチャー)

21/65ページ 連結キャッシュフロー計算書 営業活動によるキャッシュフロー

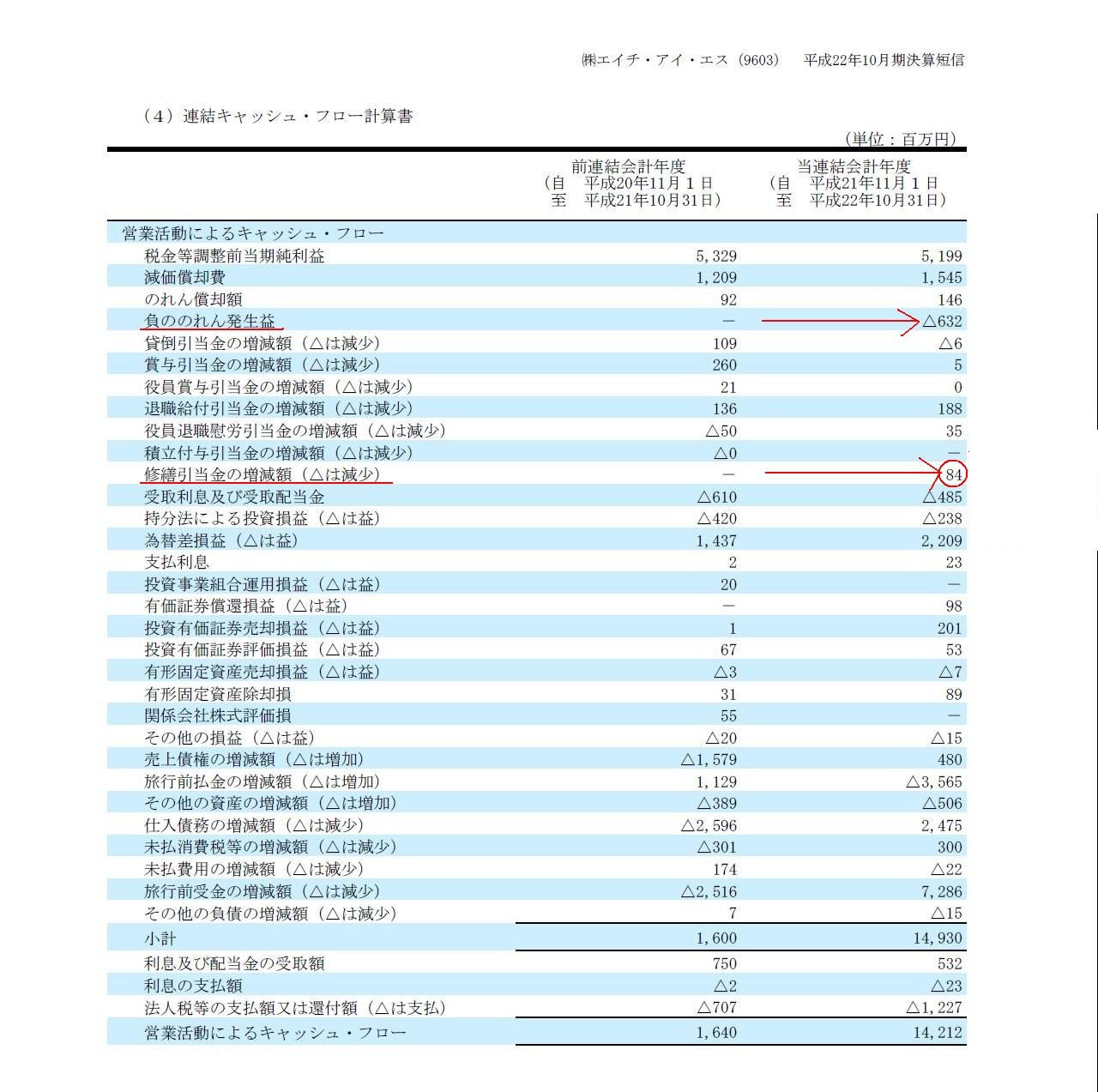

(ハウステンボスの分が載ってきています。負ののれん発生益、修繕引当金の増減額に注目)

(キャプチャー)

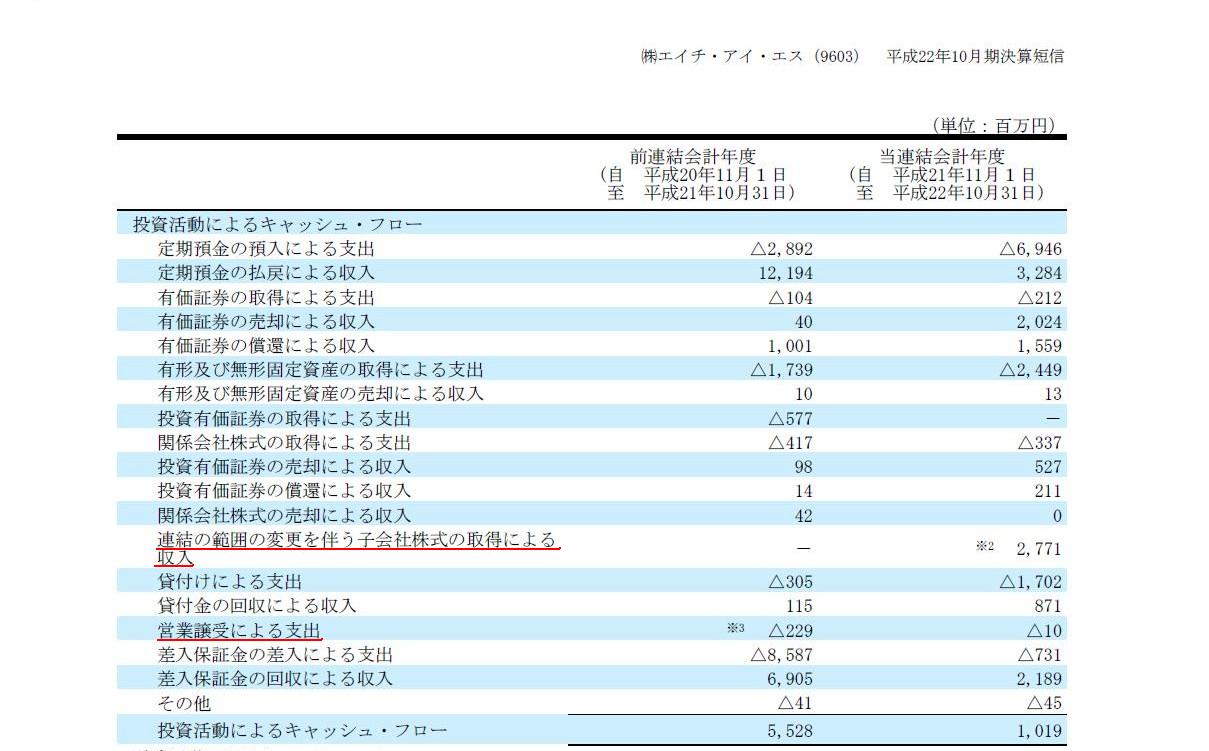

22/65ページ 連結キャッシュフロー計算書 投資活動によるキャッシュフロー (ハウステンボスの分が載ってきています。)

(キャプチャー)

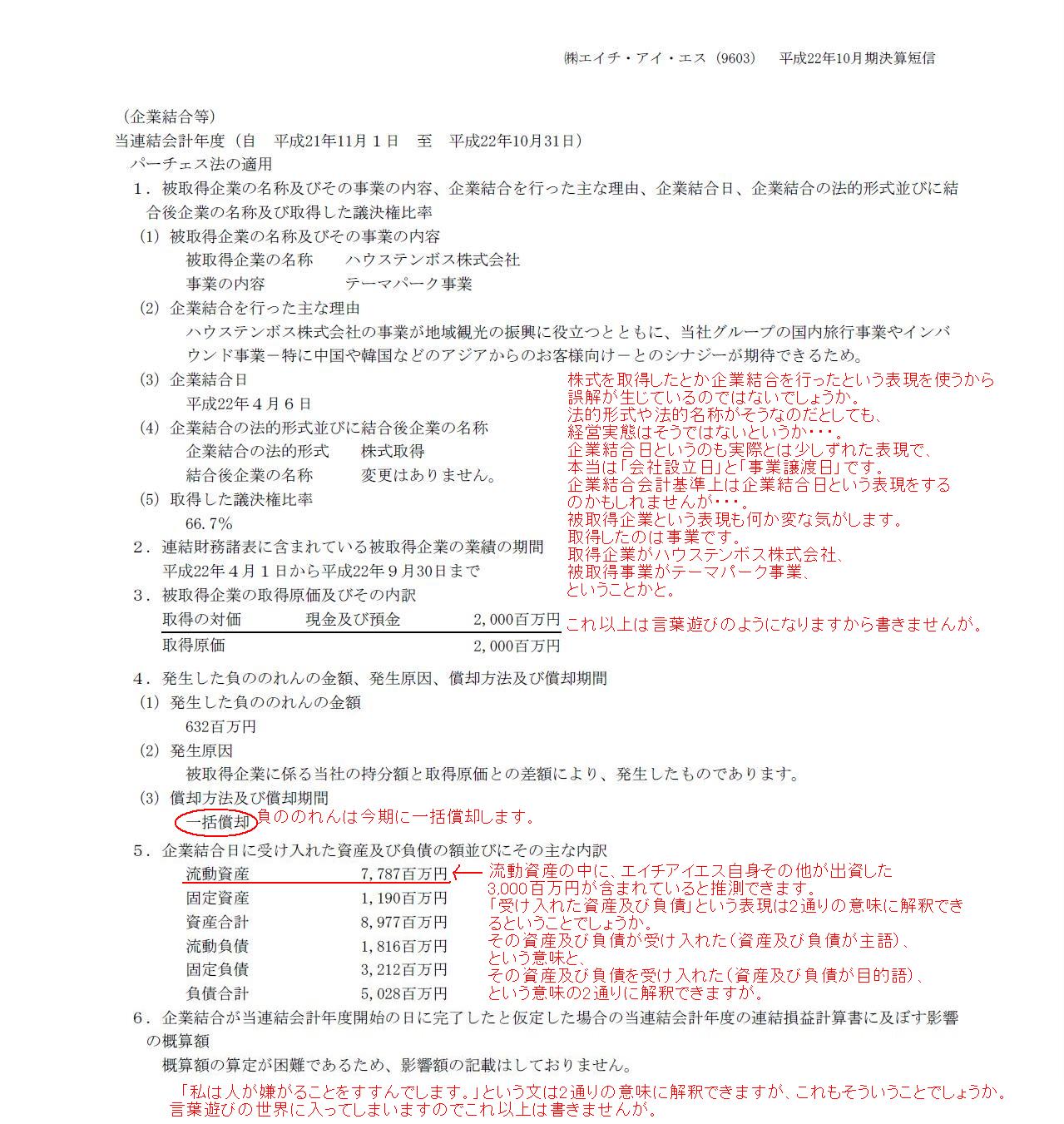

注:

非常にいやらしい開示です。

注意しないければならない項目は「連結の範囲の変更を伴う子会社の取得による収入」と

「営業譲受による支出」です。

この2つがハウステンボス株式会社設立とテーマパーク事業の譲り受けに関わる項目です。

他の項目は全て総額表示なのに、この2つの項目のみ純額表示になっています。

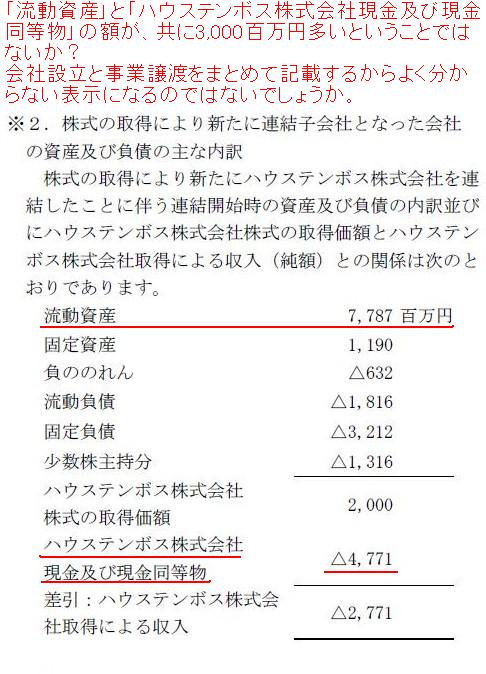

しかも、会社設立と事業譲渡をまとめて表示しているように思われます。

会社設立の際どのようなキャッシュの動きがあったのか、

そして、事業譲渡の際どのようなキャッシュの動きがあったのか、分かりづらく書かれています。

この開示からだとはっきりとは分かりませんが、数値を推測してみます。

まず、「連結の範囲の変更を伴う子会社の取得による収入」ですが、

これは会社設立に際して連結ベースでいくらのキャッシュが入ってきたのかを表示するのですが、

この項目は10億円の収入となります。

なぜなら、新しく設立したハウステンボス株式会社には、エイチアイエス以外の5社から計10億円の出資があったからです。

エイチアイエス自身が出資した20億円は連結ベースでは載って来ません(単体ベースでは20億円の支出となります)。

連結の範囲の変更を伴う子会社の取得による収入・・・1,000百万円

次に営業譲受による支出ですが、これも総額表示に変えてみます。

事業譲受の際に支払った代金ですが、12月19日に「9億4900万円」ではないかと推測しましたのでその数値を使います。

営業譲受による支出・・・949百万円

営業譲受にともない受け入れた資産の中には現金預金が含まれています。

これが営業譲受による収入となります。

会社設立と営業譲受によるキャッシュフローは合計で純額で2,771-10=2,761百万円ですから、

推測の数値が正しいと仮定して逆算しますと、

2,761-1,000+949=2,710

つまり、ハウステンボス株式会社は旧ハウステンボスから27億1000万円の現金預金も引き継いだ計算になります。

営業譲受による収入・・・2,710百万円

会社更生法を適用申請して倒産した割にはかなり多くの現金預金が会社に残っていた計算になりますが。

私の推測が間違っているのか、それとも、旧ハウステンボスは非常に早い段階から再生への道を模索していたということなのか。

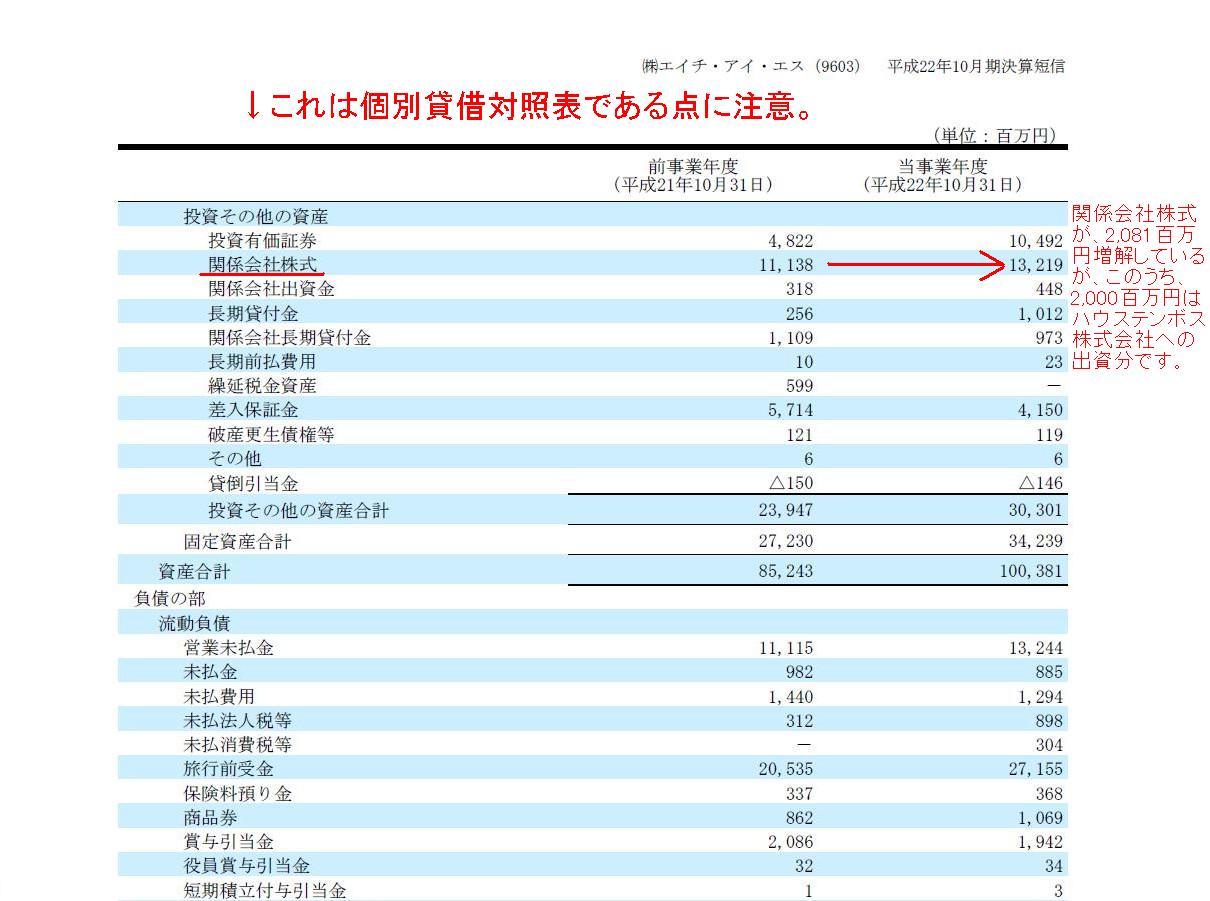

新会社の資本金(含資本準備金)は30億円(現金を30億円出資したということ)。

一方、旧ハウステンボスが引き継いだ現金預金は27億1000万円。

非常に近い数値ですが、これは偶然の一致なのかどうなのか。

旧ハウステンボスからは一部負債も引き継いでいますから、負債の返済まで考えると何とも言えませんが。

私の推測が正しいとすると、総額表示はこうなるかと思います。

連結の範囲の変更を伴う子会社の取得による収入・・・1,000百万円

営業譲受による支出・・・949百万円

営業譲受による収入・・・2,710百万円

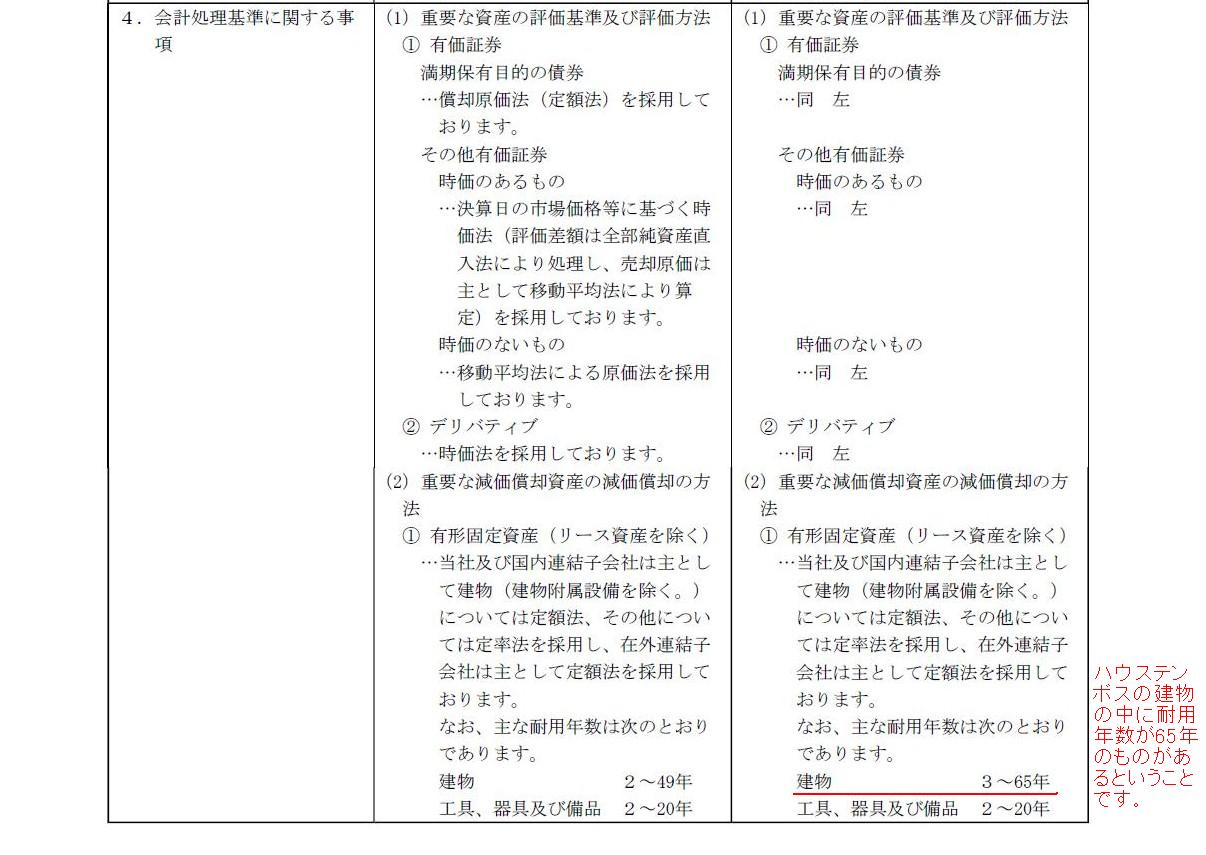

25/65ページ 会計処理基準に関する事項 重要な減価償却資産の減価償却の方法

(キャプチャー)

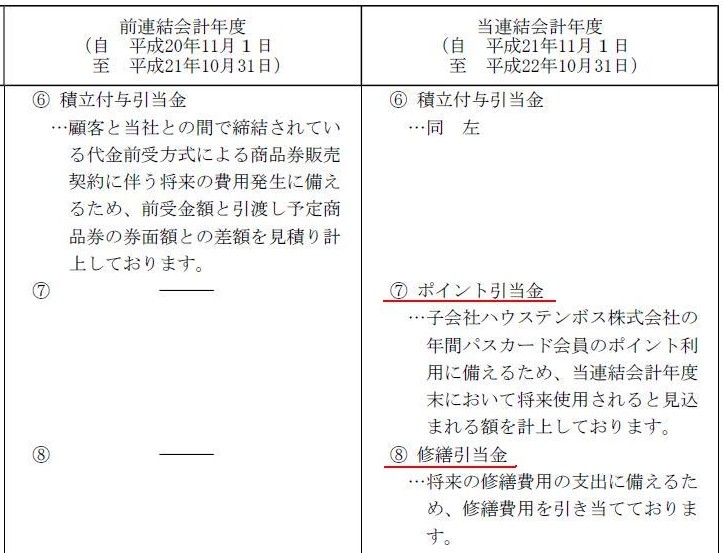

27/65ページ 会計処理基準に関する事項 重要な引当金の計上基準 (⑦ポイント引当金、⑧修繕引当金がハウステンボス関連)

(キャプチャー)

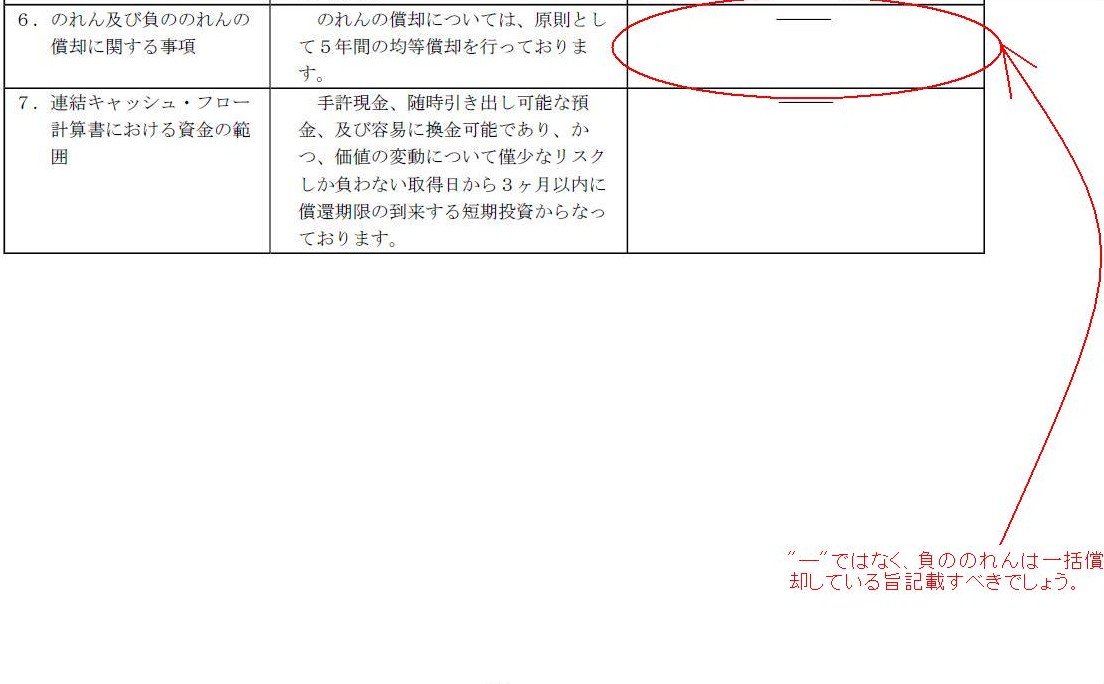

28/65ページ のれん及び負ののれんの償却に関する事項 (”―”ではなく、負ののれんは一括償却している旨記載すべきでしょう。)

(キャプチャー)

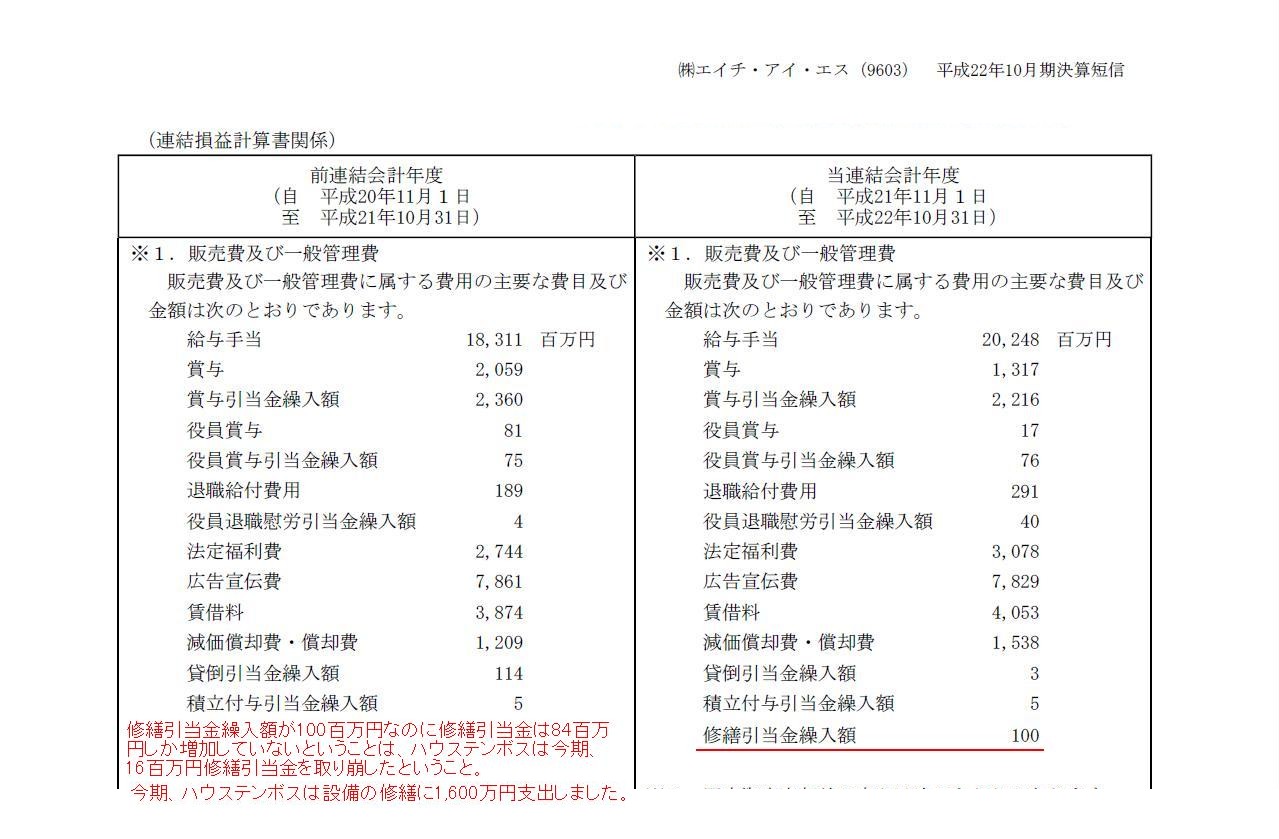

33/65ページ 販売費及び一般管理費の内訳(修繕引当金繰入額に注意)

(キャプチャー)

36/65ページ 株式の取得により新たに連結子会社となった会社の資産及び負債の主な内訳(見方がよく分かりませんが・・・)

(キャプチャー)

54/65ページ 企業結合等 (う~ん・・・)

(キャプチャー)

57/65ページ 個別貸借対照表 投資その他の資産 (関係会社株式に注目)

(キャプチャー)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}