2010年12月22日(水)

2010年12月22日

ハウステンボス株式会社

役員の異動に関するお知らせ

ttp://www.huistenbosch.co.jp/aboutus/pdf/101222_k_yakuin.pdf

2010年12月22日

平成22年9月期決算について

ttp://www.huistenbosch.co.jp/aboutus/pdf/101222_k_kessan.pdf

【コメント】

決算のプレスリリースについて。

>前年度末の固定資産減損処理による減価償却費の減少

とありますが、これは違います。

現ハウステンボス株式会社は「平成22年9月期」が第1期です。平成22年4月6日に設立したばかりなのですから。

したがって、前年度というものはありません。

ハウステンボス株式会社が前年度末に固定資産を減損処理したということはありえません。

旧ハウステンボスに比べ、減価償却費が減少したのは確かです。

しかしそれは新旧ハウステンボスが減損処理を行ったからではありません。

現ハウステンボス株式会社が旧ハウステンボスから安い価額で固定資産を取得した(事業を譲り受けた)からです。

譲り受けた安い価額の固定資産、それが新たな取得原価になります。

新たな安い価額の取得原価に対して減価償却を行っていきます。

取得原価が低いのですから、減価償却費も小さくなります。

減価償却費が減少したのは誰かが減損処理をしたからではありません。

現ハウステンボス株式会社が旧ハウステンボスから安い価額で固定資産を取得したことのみが原因です。

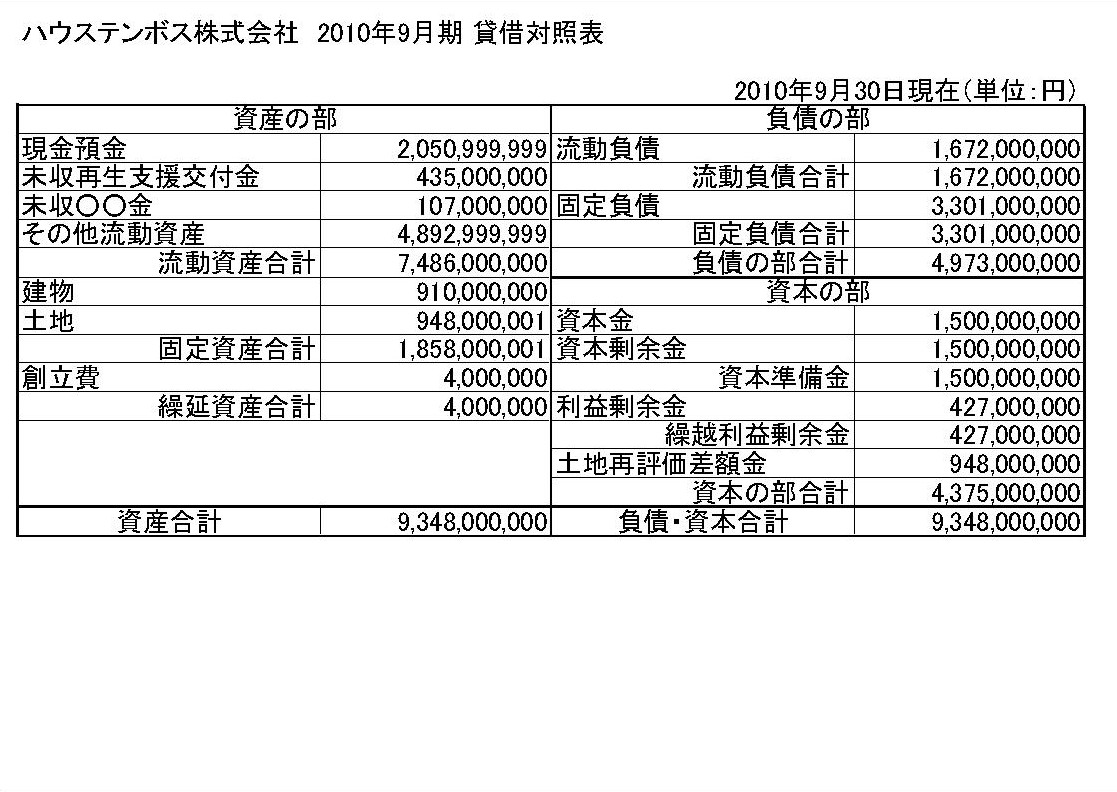

それと、損益計算書については特に突っ込むところはないのですが、貸借対照表については指摘しておかなければならない点があります。

4月6日にハウステンボス株式会社が譲り受けた固定資産の額は1,190百万円であったとエイチアイエスから開示がありました。

つまり、4月6日の時点で貸借対照表の価額はぴったり1,190百万円ということです。

9月30日の時点では固定資産の価額はどうなるでしょうか。

固定資産の価額は期中に施設・設備に対し資本的支出を行ったのであればその分1,190百万円より大きな額となりますし、

資本的支出は行わずに減価償却のみであればその分1,190百万円より小さな額となります。

私は資本的支出はなかったと想定し、減価償却のみが行われたと考え、9月30日時点の固定資産の価額を1,077百万円

と概算しました。

しかし、今日発表のプレスリリースを見ますと、なぜか固定資産の価額は1,858百万円です。

実際の減価償却費の額は開示されていませんが、この価額はいくらなんでもおかしいと気付きます。

流動資産、流動負債、固定負債に大きな変化はありません。

と思って純資産の部を見ますと、4,375百万円とのこと。これはおかしい数値です。

当期純利益が427百万ですから、正しくは3,427百万でないといけません。

4,375

- 3,427 =

948、つまり、948百万円純資産がかさ上げされています。

固定資産が本来の数値より800~900程度大きい、

純資産の部も正しい数値より948百万円大きい、

ということは、固定資産、純資産が両建てで948百万円かさ上げされていると推測できます。

固定資産、と純資産の両方をかさ上げする勘定科目は何か。

ハウステンボス株式会社には有価証券や無形固定資産はないことを考えると、有形固定資産の何かの価額が大きくなったことが

考えられます。

なおかつ、減価償却資産であれば来期以降、減価償却費に悩まされることになるのは明らか、

となると減価償却が必要ない有形固定資産、すなわち「土地」の価額が大きくなっているのであろう、と推測できます。

土地の価額を大きくする、となると・・・。

本来であれば考えられませんが、この場合、土地の再評価を行ったとしか考えられません。

土地の価額を再評価しかさ上げした、となると、それを受ける貸方勘定科目は「土地再評価差額金」ですね。

土地の再評価は損益計算書を通さず資本直入です。

ハウステンボスは来期以降法人税を支払えるだけの十分な利益を出せるものと仮定し、

法人税率を40%とすると、ハウステンボス株式会社が9月30日に行った土地の再評価の仕訳はこうです。

(土地) 1,580百万円/(繰延税金負債) 632百万円

(土地再評価差額金) 948百万円

しかし、これだと固定資産の価額が合いません。

それに、繰延税金負債の計上についてはどう考えるべきでしょうか。

ハウステンボスはこの土地を将来売却することは絶対にないわけです。つまり、将来土地売却益が実現することは絶対ありません。

それに、ハウステンボスは法人税を支払っておらず、それどころか固定資産税相当額を補助金として受け取っているくらいです。

企業会計上の利益と税務会計上の課税所得の差異という点についてどういう解釈をすべきなのか私には分かりません。

このたびの土地の再評価に関しては、税効果会計を適用すべきではないのかもしれません。

そうだとすると、土地の再評価の分がそのまま土地再評価差額金に出てきていると考えるべきかもしれません。

その場合の仕訳はこうです。

(土地) 948百万円/ (土地再評価差額金) 948百万円

これだと開示された固定資産の価額と大きな差はありません。

この仕訳が正しいとしましょう。

すると減価償却前の固定資産の価額は、1,190百万円+948百万円=2,138百万円です。

実際の固定資産の価額は1,858百万円ですから、2,138百万円-1,858百万円=280百万円が今年度の減価償却費となります。

期初(4月6日)の固定資産の価額が1,190百万円で、6ヶ月間の減価償却費が280百万円というと、相当多い気がしますが・・・。

280百万円÷1,190百万円=0.2352...

半期(半年)で償却率23.5%というと相当多いですので、推測の値が少し間違っているかもしれません。

それと、現ハウステンボス株式会社が旧ハウステンボスから4月6日に譲り受けたテーマパーク事業の価額についてですが、

固定資産については1,190百万円(11億9000万円)との開示がありましたが、その内訳はこうではないでしょうか。

(建物)1,190,000,000円

(土地)1円

建物というのはもちろんハウステンボスにたくさん建っている施設や設備のことです。一応本社の建物も含まれているでしょう。

エイチアイエスが出資できる金額にも限度があるということや今後の減価償却負担を少なくすることを考えて、

非常に低い価額での譲渡となっています。

気になるのは土地です。ハウステンボスの敷地は広大です。とにかく広いの一言です。

地理的にはあまり恵まれていないということもあって単価当たりの土地の価格は安いのかもしれませんが、

あれだけ広いとそれなりの価格にはなります。固定資産税も年に8億7000万円課税されています。

しかし、おそらく、現ハウステンボス株式会社はあの土地を1円で取得しているはずです。

法人税も払えない、固定資産税は免除、といった状況の中での企業再生です。

土地に関しては取得費用も税金も支援企業には一切負担をかけないという佐世保市等の思いがあったのかもしれません。

あとはそうですね、繰延資産が4百万円計上されていますね。これは何でしょうか。

ハウステンボスは新しく会社を設立したわけですから「創立費」の可能性が高いですね。

創立費とは、会社の設立にあたり必要な支出のことです。設立登記の登録税を始め、定款や諸規則作成のための費用、

金融機関に支払う取扱手数料など、会社設立事務に関する必要な経費全般を含みます。

創立費は会社成立後5年以内に毎期均等額以上を償却することになっています。

日商簿記の試験みたいですが、ハウステンボス株式会社は創立費を5年かけて毎期均等額を償却するとしましょう。

すると、今第1期が終わり、1回償却した状態で残り4百万円ですから(あと4回均等額償却します)、

期初の時点では創立費は5百万円であったことが分かります。

ハウステンボス株式会社は、会社の設立にあたり、5百万円支出したわけです。

(繰延資産ですから、現金の支出は既に終わっているという点に注意です。)

最後に重要なことを一言だけ。

現在の日本基準では、土地の再評価は認めていません。

簿価よりも時価が高いからといって土地の価額を評価替えすることは認められないのです。

にもかかわらず、ハウステンボス株式会社は土地の再評価をやっています。

これは何を意味しているかというと、ハウステンボス株式会社が適用している会計基準は悪名高いあのIFRSだということです。

IFRSは土地の再評価を認めているのです。

日々の事業で使用している土地の再評価がIFRSでは可能です。

売買目的で保有している土地ならまだ分かりますが、事業用の土地ですら再評価を認めています。

その土地を売却することは絶対にないにもかかわらず、です。

将来その土地の売却益が実現することは絶対ないにもかかわらず、です。

土地の再評価を行うか行わないかは企業が任意に決めてよいのです。

これで企業間の比較分析ができますか?

IFRSは裁量の余地があり過ぎる会計基準だなと改めて思いました。

ハウステンボス株式会社 2010年9月期 貸借対照表

(貸借対照表)

{kind=link}